Renta 4 Pegasus sube un 0,1% en octubre con lo que la rentabilidad desde principios de año es de +3,8% en la clase retail.

La clase I sube un 3,95% y la P un 4% en el año.

La rentabilidad desde lanzamiento del fondo (2007) es de un +63,4% lo que implica un 2,9% anualizado.

El mes de octubre se ha saldado con caídas en los mercados de renta variable (Eurostoxx 50 -3,5%, Ibex 1,7% y S&P 500 -0,6%) a excepción de la tecnología (Nasdaq +0,9%) y subidas en los tipos de interés de la deuda. La yield del bono a 10 años USA ha pasado desde 3.73% hasta 4.28% mientras que en Alemania el bono ha subido de 2,24% a 2,4%. El € por su parte se ha depreciado un 2,5% hasta niveles de 1,085 $/€.

Unos mejores datos macroeconómicos en USA (empleo) han provocado un aplazamiento en las expectativas de la bajada de tipos. Por su parte, gran parte de las compañías han publicado resultados con un balance bastante dispar: en positivo, la tecnología y algo más débiles la parte más ligada al consumo. En China, hemos conocido algún dato más del paquete fiscal anunciado el mes anterior, pero lo publicado hasta la fecha está por debajo de las expectativas creadas por la ausencia de medidas concretas de apoyo al consumidor.

Tanto las elecciones americanas como la elaboración de los presupuestos en UK y Francia han puesto el foco en un viejo debate en la renta fija como es la sostenibilidad de la deuda pública, después de su implosión en las últimas décadas. Tradicionalmente la deuda pública de los países de mejor solvencia se consideraba el activo libre de riesgo a partir de cual el mercado establecía un diferencial en función de la mayor o menor garantía por parte del emisor.

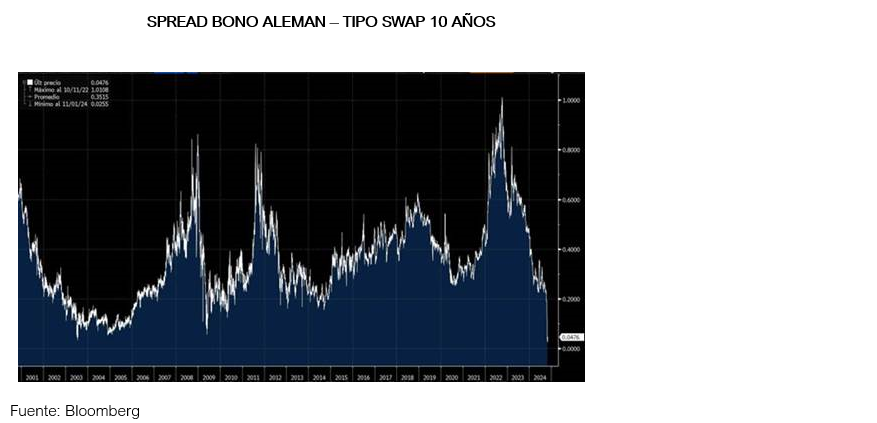

Hoy en mercado vemos como el diferencial incluso entre deuda alemana (mejor rating) y el tipo swap (utilizado para la renta fija corporativa) se ha estrechado hasta prácticamente no existir.

Si nos fijamos en los diferentes Estados vemos como el spread entre Francia y Alemania (75 pb) está en niveles cercanos a sus máximos de junio (elecciones francesas). Esto implica que hay compañías francesas que casi se estén financiando al mismo nivel que el país al que pertenecen, hecho que se ha visto en muy pocas ocasiones en las últimas décadas (aunque personalmente pienso que algunas compañías multinacionales pudieran ser más solventes que el Estado en circunstancias excepcionales).

Otro ejemplo es UK, donde la TIR del bono a 30 años es superior al de 10 años (45 pb) indicando ciertas dudas sobre la capacidad de pago del emisor.

Todos estos elementos nos llevan a preguntarnos por el actual “status quo” de la deuda pública. ¿Es realmente el activo libre de riesgo?

Se trata de un debate latente que salvo en la crisis periférica (2012) no ha tenido hasta el momento la atención de los mercados que sin duda alguna merece. Hay que ser consciente que el crecimiento de las últimas décadas se ha apoyado en una montaña de deuda, que no puede seguir creciendo al mismo ritmo que lo ha venido haciendo con las implicaciones que ello tiene para el crecimiento económico ( y que explica en parte nuestra cautela sobre las perspectivas económicas y por consiguiente sobre los tipos de interés altos). Por su parte, la parte del ciclo en la que estamos favorece la inversión en emisores de mayor solvencia y duración como hemos comentado en los últimos meses en estas líneas.

En este sentido, Europa sale mal parada porque estamos hablando de muchos países con sus respectivos gobiernos y un Banco Central. Aunque se ha avanzado mucho en este sentido y el BCE tiene amplios poderes para atajar una crisis financiera, no es menos verdad que la solución de una posible crisis es más fácil cuando un país tiene su propio Banco Central (USA, Japón e incluso UK).

La conclusión a todo ello es que si queremos aumentar la calidad de la cartera habría que elegir dentro de la deuda pública a aquellos países con mayor solvencia y que tengan “armas” para contrarrestar la volatilidad de los mercados llegado el caso. En este sentido, nuestras preferencias apuntan hacia Alemania; destacaríamos USA y en un menor nivel UK. También en el fondo tenemos bonos de la Unión Europea. Desgraciadamente, España NO estaría dentro de este Grupo.

El fondo se ha comportado bien en un entorno de subida de tipos. La cobertura de tipos de interés USA realizada a principios de mes ha resultado muy beneficiosa. Otros activos que han aportado han sido los bonos de Día e Cellnex.

En la parte negativa, Alibaba y el bono alemán 10 años y bono de Diageo.

Para noviembre estaremos atentos a las elecciones americanas y bancos centrales. Una vez que los tipos han subido, lo que estamos haciendo es aumentar un poco la calidad de la cartera y la duración de la misma. Para ello, contamos con una liquidez (remunerada) de casi el 10% del patrimonio.

La cartera de renta fija después de las últimas compras tiene una duración de 4,2x y una TIR de 3,7%.

Ver Informe completo (Documento en Pdf).

Miguel Jiménez Sierra

Tel: 91 398 48 05 Email: clientes@renta4.es