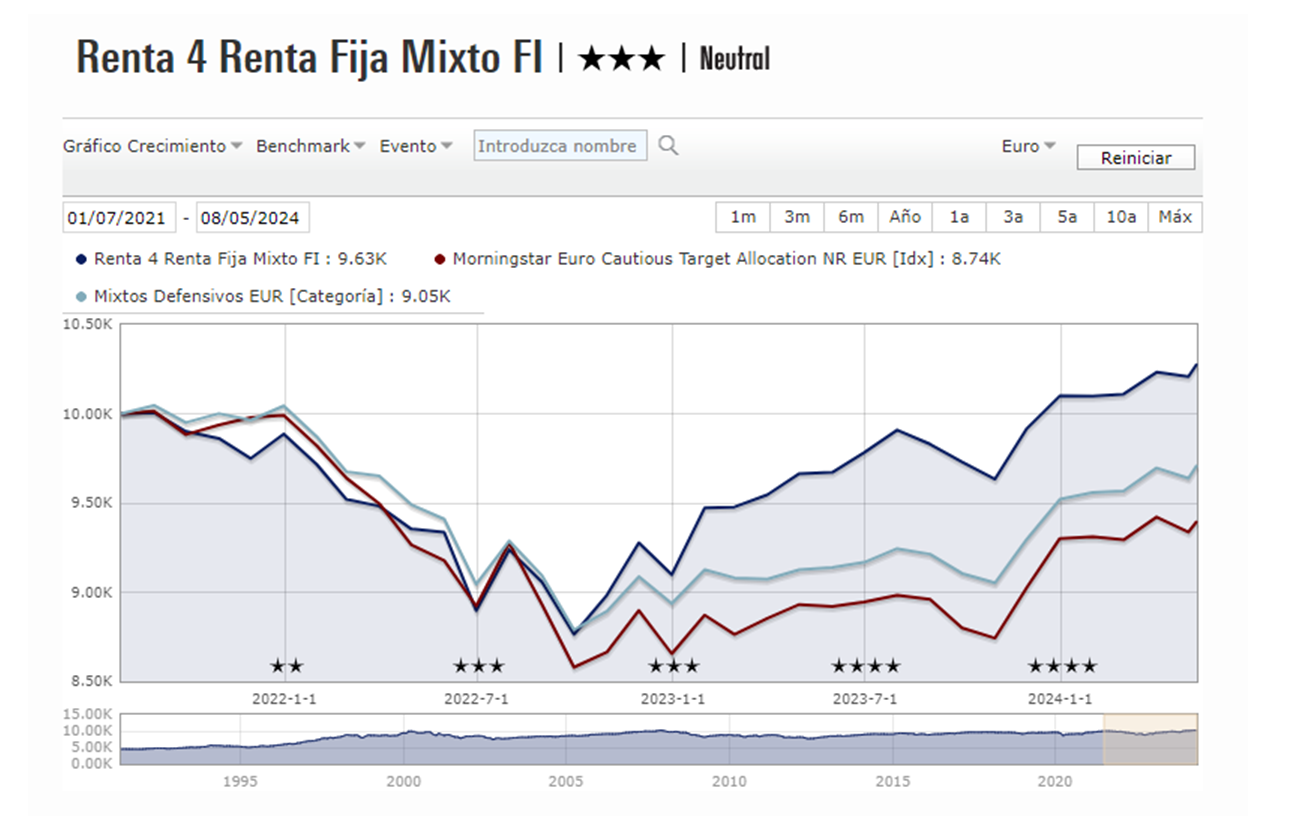

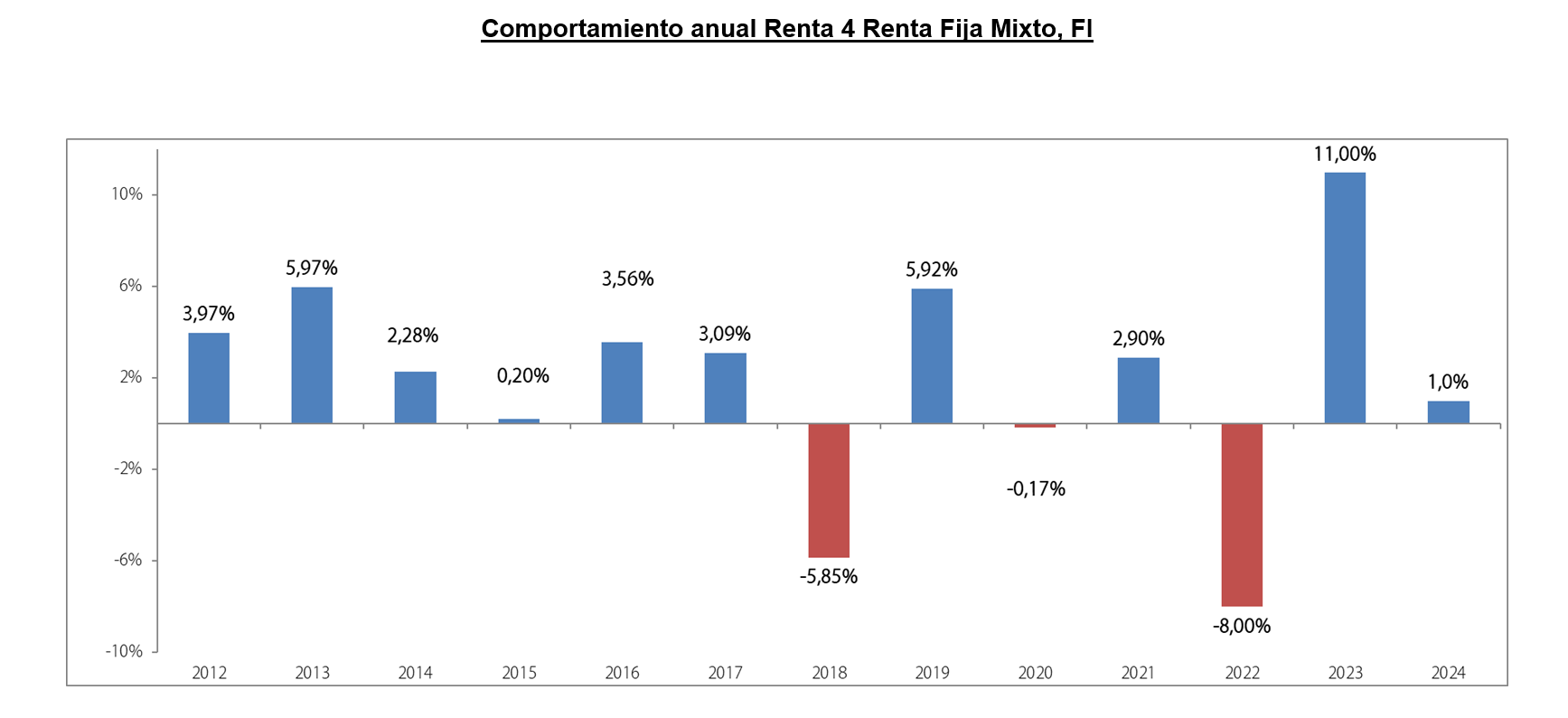

El fondo Renta 4 Renta Fija Mixto se dejó en el mes de abril un -0.3%, acumulando un +1% de rentabilidad en lo que llevamos de año. El mes de abril ha quedado marcado por el retraso en las expectativas de bajadas de tipos de interés, lo que ha lastrado las bolsas y los mercados de deuda a nivel mundial. Tras un primer trimestre de 2024 positivo, los principales índices mundiales han experimentado correcciones en estos primeros compases del segundo trimestre, retrocediendo desde sus máximos. En abril, por la parte de Estados Unidos, el S&P 500 y el Nasdaq 100 han registrado caídas del -3.11% y -3.41% en euros respectivamente. En Europa, el comportamiento ha sido parejo, con una bajada del -3.19% del EuroStoxx50 (IBEX 35 -1.99% y DAX 30 -3.03%). Con todo ello, las bolsas siguen en positivo en el año, acumulando ganancias a ambos lados del Atlántico del 9.38% el S&P 500 y de 8.84% el Eurostoxx 50.

La economía mundial sigue enfrentando desafíos, con una proyección de crecimiento del 3,2% para 2024, según el Fondo Monetario Internacional (FMI). Esta cifra se encuentra por debajo del promedio del 3,8% registrado en las dos décadas previas a la pandemia. El panorama económico varía entre regiones, con Estados Unidos mostrando una mejora en su pronóstico de crecimiento hasta 2,7%, mientras que la Eurozona experimenta una leve reducción hasta el 0,8%. Los aumentos moderados de los ingresos reales y una normalización gradual de las tasas de ahorro de los hogares deberían respaldar el crecimiento.

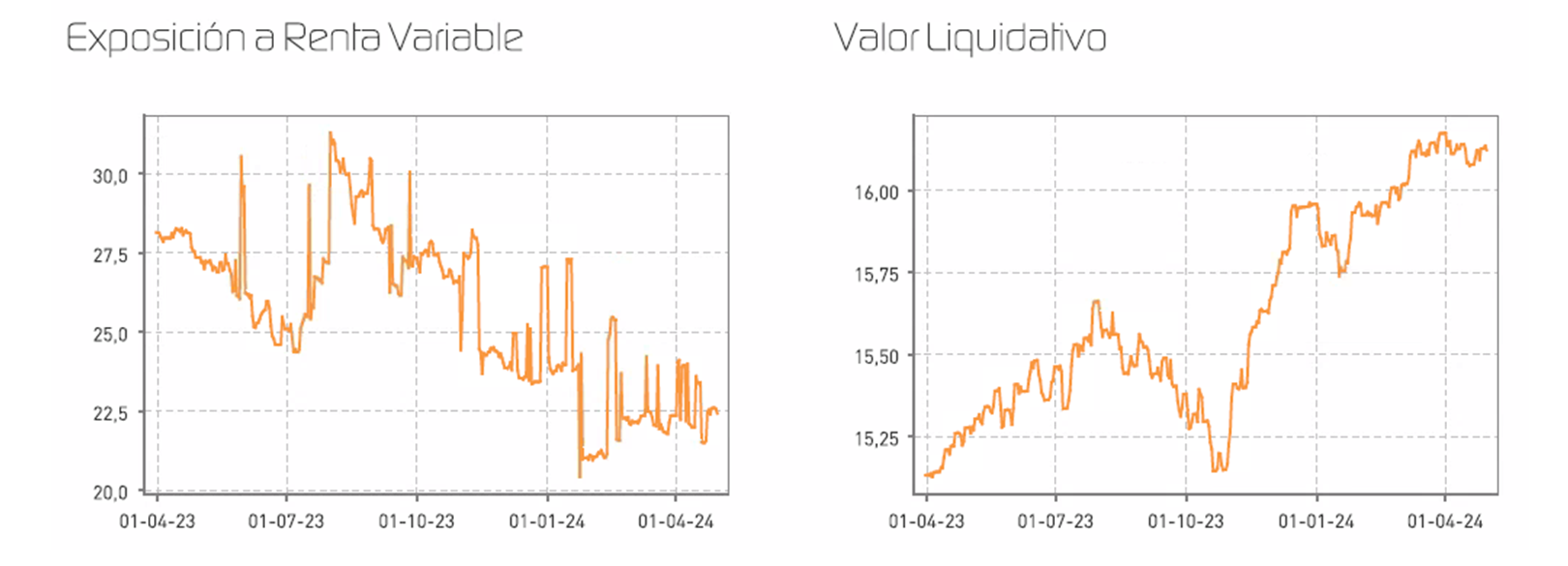

Dados el buen comportamiento de las bolsas en los últimos meses, se ha decido ir reduciendo gradualmente la exposición a renta variable del fondo, buscando rebajar el nivel riesgo. No obstante, se podrán aprovechar momentos de correcciones de las bolsas para tomar posiciones.

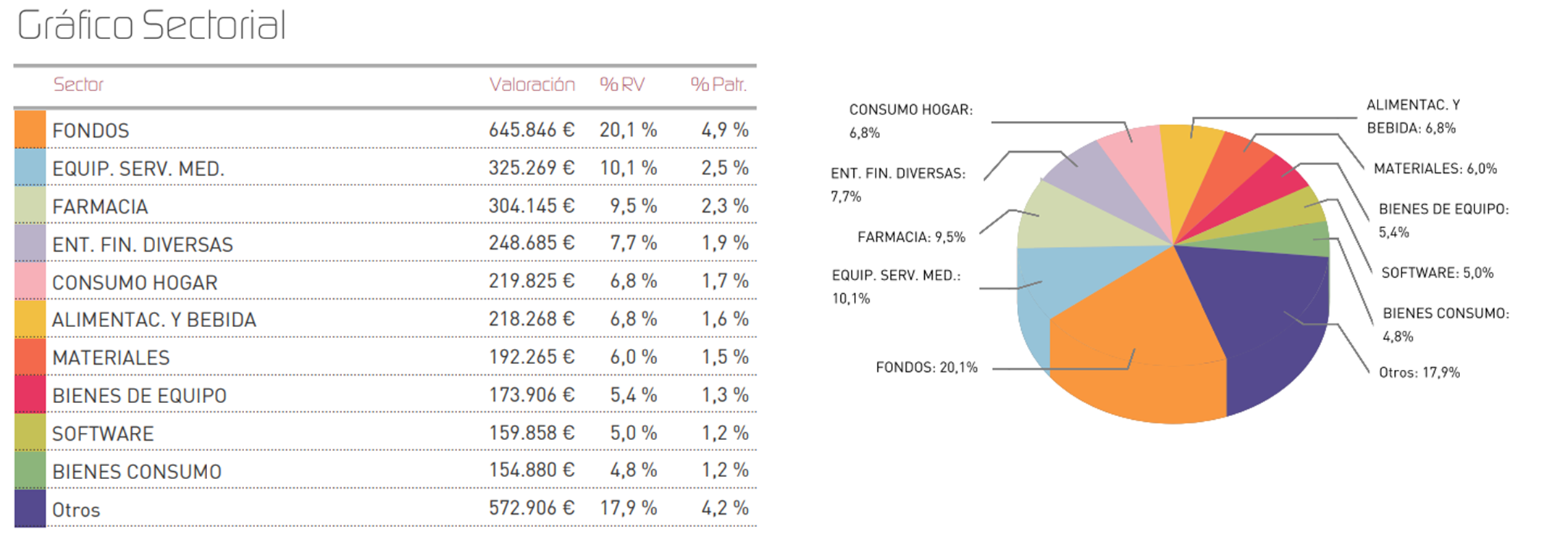

Por referencias, la minera británica Rio Tinto ha sido la que mayor rentabilidad ha aportado a la cartera, seguido de la PUT sobre el EuroStoxx50 y la farmacéutica AstraZeneca. Cabe destacar también la subida en el precio de los bonos de Audax, los cuales penalizaron la rentabilidad de la cartera durante el 2023 pero que tras presentar unos buenos resultados y un plan estratégico a medio plazo han ido subiendo en valoración este 2024. Por el lado negativo, destacan las pérdidas en el fondo Renta 4 Europa Acciones, y en las compañías del sector salud Sartorius y Siemens Healthineers.

Respecto a los cambios en cartera, se han tomado posiciones en el sector salud por su perfil defensivo, reforzando esta parte de la cartera de acciones. Se han incluido la farmacéutica británica Astra Zeneca, la biofarmacéutica francesa Ipsen, centrada en fármacos innovadores en oncología, neurociencias y enfermedades raras y en la danesa Novo Nordisk. Además, se ha reforzado la posición en L’Oreal y Pernod Ricard. Por el lado de las ventas, se ha dado salida a la empresa de semiconductores alemana Infineon y las suizas Givaudan y Linde.

En lo que respecta a la renta fija, en abril hemos visto continuidad en la tendencia a la baja de precios en los índices acompañadas de una leve compresión en los diferenciales de crédito. Esta corrección se ha producido en un contexto de aumento de las rentabilidades de la deuda soberana, especialmente en Estados Unidos, donde los bonos a 10 años superaron el 4,6%, lo que también ha provocado que se reduzca el atractivo relativo de la renta variable. En Estados Unidos, ante la ausencia de progresos definitivos en la obtención de los objetivos de inflación, miembros de la FED alertaron de que será necesario mantener la política monetaria restrictiva durante más tiempo, insistiendo en que los recortes de tipos no comenzarán hasta no tener plena confianza de que la inflación se acerca de forma sostenible al 2%. Esto sigue originando mucha variabilidad en la senda esperada de tipos: a comienzos de año se esperaban las primeras bajadas tan pronto como marzo, después en junio y actualmente las previsiones apuntan a una primera reducción en septiembre. Además, el mercado laboral en Estados Unidos continúa mostrando un crecimiento sólido, lo que podría generar más presiones inflacionistas en el futuro.

Sin embargo, este mes hemos conocido los primeros signos de ralentización de la economía americana. El último dato del PIB de la primera potencia mundial sorprendió a la baja, creciendo un 1.6% durante el primer trimestre frente al 2.2% pronosticado por los analistas.

En Europa, las bajadas de tipos de interés parecen estar cerca, con la inflación general cayendo a niveles cercanos del 2,4% y debido a las muestras de debilidad del área central. Los funcionarios del BCE han expresado públicamente su preferencia por un primer recorte en junio ya que se han reducido las presiones de los costes laborales, se han disipado los efectos adversos de los cuellos de botella en las cadenas de suministro y no se espera otra crisis energética como la sufrida tras el estallido de la guerra entre Rusia y Ucrania.

En la cartera de deuda, no se han hecho cambios significativos, pero sí se han comprado títulos de Cepsa con vencimiento en 2026 y cupón de 2.25% y se ha acudido al TAP de Sacyr con vencimiento en 2026 y cupón de 6.3% para atender a las entradas de nuevos inversores. Seguimos viéndonos bien posicionados de cara al resto de 2024, en la parte corta de la curva. De cara a los próximos meses, y dado que nos encontramos en un entorno económico y financiero complejo, seguimos considerando adecuado mantenerse prudentes en las inversiones y con sesgo defensivo, ya que persisten los riesgos geopolíticos y un debilitamiento de la economía global es más que probable. Por ello el fondo seguirá adoptando una estrategia prudente con un posicionamiento con sesgo defensivo enfocado en recoger beneficios y aprovechar las correcciones para invertir en aquellos sectores con más recorrido a largo plazo.

Ver Informe completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es