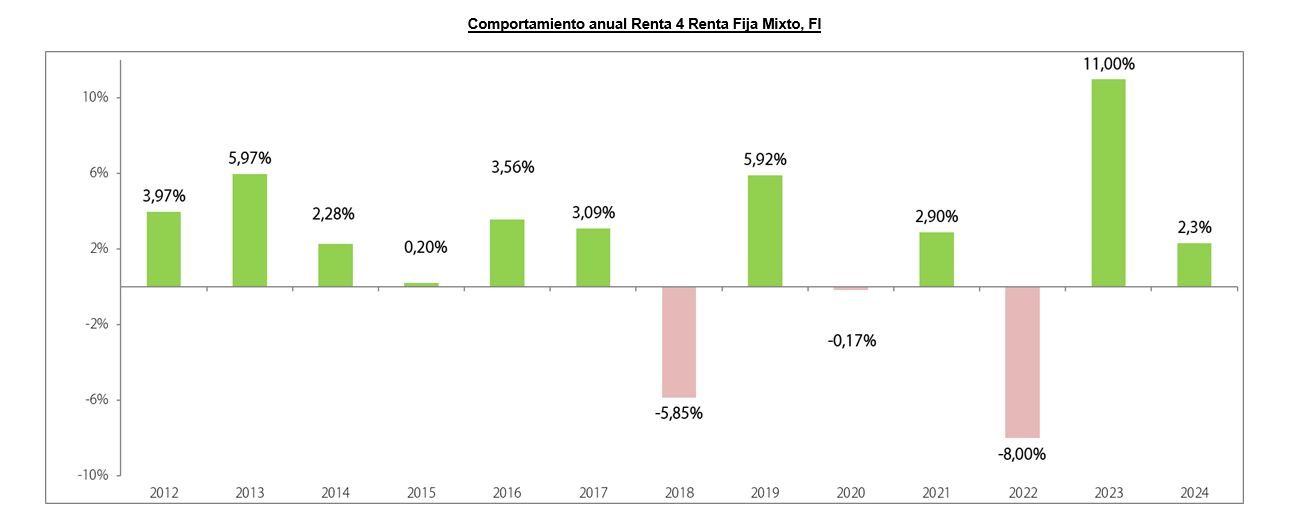

RENTA 4 RENTA FIJA MIXTO, + 2,3% de rentabilidad en 2024. Informe de Seguimiento.

El fondo Renta 4 Renta Fija Mixto subió un 0,5% en el mes de agosto acumulando un +2,3% de rentabilidad en el año. Agosto se inició con fuertes correcciones en las bolsas, que reaccionaron en cadena ante el insólito descenso del índice japonés Nikkei a raíz del repliegue del “carry trade” sobre el yen. La reciente subida de tipos de interés del Banco de Japón empujó al yen súbitamente a máximos del año, provocando ventas masivas de inversores apalancados en un sorprendente movimiento sistémico.

Afortunadamente los mercados consiguieron estabilizarse en tan sólo tres sesiones para recuperarse con posterioridad. La recuperación posterior ha permitido que los índices más relevantes finalizasen el mes con ganancias. El mercado americano, el S&P 500 logró cerrar con un modesto avance del 2,3%, mientras que el índice tecnológico Nasdaq 100 experimentó una subida inferior del 1,1%. El índice global MSCI World añadió un 2,5% de rentabilidad mientras que en el mercado europeo las subidas del Eurostoxx 50 ascendieron al 1,70%. A pesar de estos vaivenes recientes que comenzaron tras los problemas políticos en Francia, es importante destacar que las bolsas mantienen un saldo positivo en el cómputo anual, con el S&P 500 acumulando un impresionante 18,4% y el Eurostoxx 50 un respetable 9,7% desde enero.

Otra variable que ha pasado a primera línea de interés para los inversores es la salud del mercado laboral en los Estados Unidos, tomando así el relevo a los datos de inflación. El último dato de creación de empleo fue decepcionante y vino acompañado de un inesperado repunte de la tasa de paro. Esto desató las dudas sobre el verdadero estado de la economía americana, que condicionará la actitud de los bancos centrales y sus decisiones sobre tipos de interés en el futuro inmediato.

No obstante, la economía estadounidense sigue siendo el principal motor del crecimiento global, con un aumento del PIB del 2,8% en el segundo trimestre. En contraste, Europa muestra signos de debilidad, con Alemania lastrando el crecimiento de la Eurozona.

La inflación siguió moderándose tanto en Estados Unidos como en Europa, lo que respalda el cambio de actitud de los bancos centrales que abren la puerta a las esperadas bajadas de tipos de interés. El mercado está anticipando hasta 4 recortes de tipos en Estados Unidos y 2 en Europa hasta finales de año.

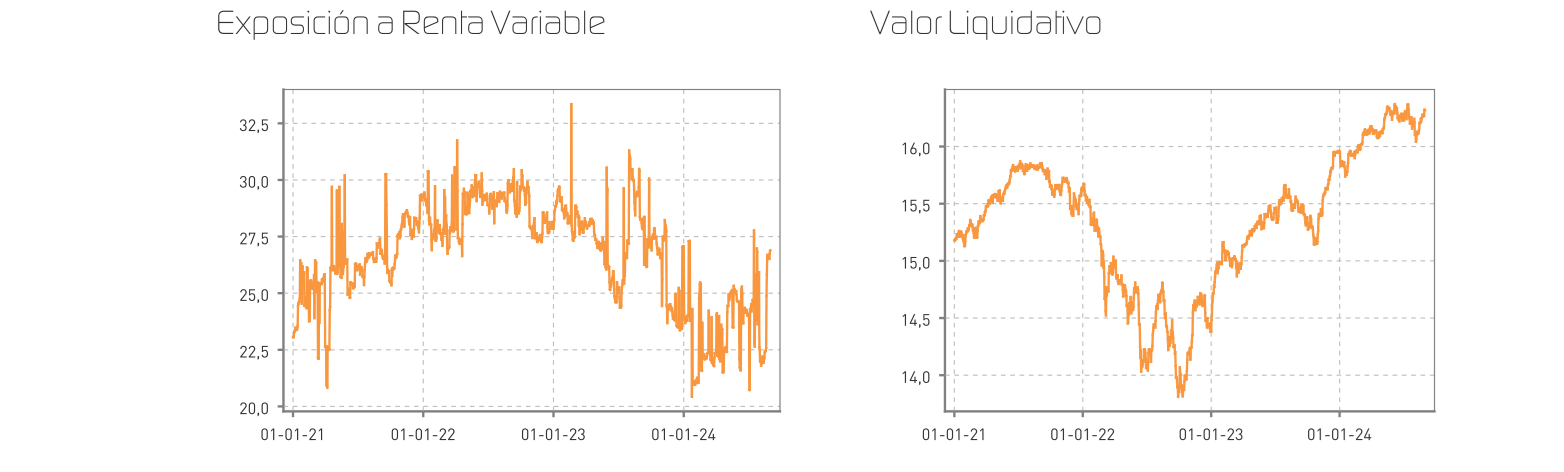

Aprovechando la caída de las bolsas a comienzos del mes, la exposición a renta variable se ha incrementado hasta niveles del 26.9% frente al 22.7% a cierre del mes anterior. Por otro lado, se ha mantenido la posición vendida en opciones PUT sobre la petrolera Repsol, así como los futuros comprados del Bund.

Las posiciones que mayores ganancias han aportado al fondo durante el mes han sido el fondo Renta 4 Europa Acciones, Cellnex beneficiada por la expectativa de bajada de tipos y la danesa Novo Nordisk. Por el contrario, las pérdidas han sido significativas en la petrolera Repsol, en la empresa del sector de semiconductores ASML y la minera Rio Tinto.

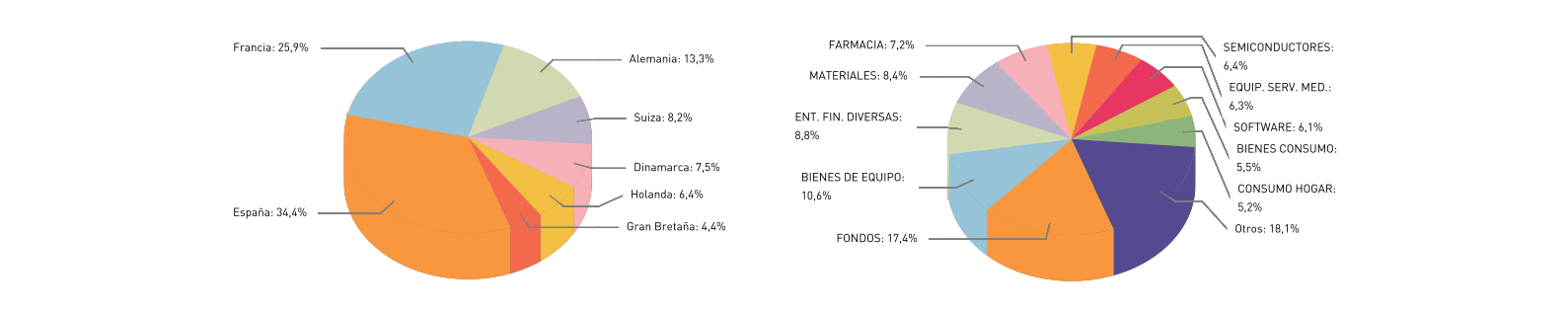

Durante el mes de julio la operativa ha sido limitada teniendo en cuenta la volatilidad del mercado observada a comienzos de agosto, así como por la menor liquidez generalizada. En renta variable, se han tomado posiciones en las francesas Air Liquide, Hermes y Vinci, aprovechando la debilidad de la bolsa francesa por el incremento en el riesgo político del país en los meses precedentes para comprar compañías de calidad a las que les vemos mucho potencial de revalorización en el medio y largo plazo. También se ha incorporado a la cartera la tecnológica española dedicada al sector turístico a nivel mundial Amadeus, la hotelera Melía y la alemana de camiones Daimler Truck; y se ha incrementado la posición en la empresa textil alemana Hugo Boss. Con todo ello, seguimos manteniendo una cartera diversificada tanto sectorial como geográficamente en la zona europea.

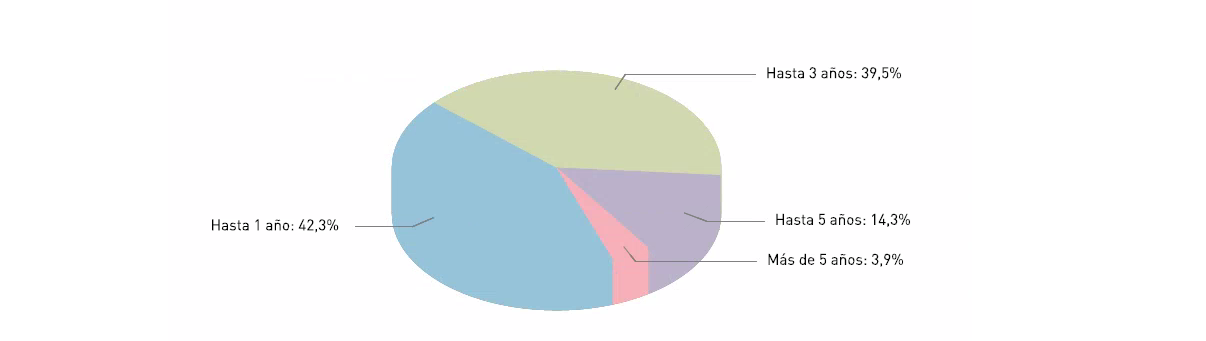

La Reserva Federal de EE.UU. ha indicado ese posible cambio en el signo de su política monetaria para su cita de septiembre, con Jerome Powell sugiriendo que ha llegado el momento de considerar reducciones en las tasas de interés. Como consecuencia, los mercados de bonos han experimentado una remontada tras el cambio en las expectativas de tipos. Las rentabilidades a largo plazo se han corregido a la baja, mientras que la inversión de la curva 2-10 años apunta hacia terreno positivo. Por la parte de operativa en renta fija, tan solo se han comprado bonos de Abanca a 2030, incrementando ligeramente la duración de la cartera. Con todo ello, el 80% de la cartera se encuentra invertido en plazos inferiores a 3 años, lo que nos aporta mucha mayor seguridad.

De cara al cierre del año, seguiremos manteniendo la prudencia como venimos haciendo desde comienzos de año, siempre aprovechando las correcciones que nos ofrecen las bolsas y apostando por la diversificación y un enfoque selectivo en las inversiones. La rotación sectorial que comenzó en julio se ha intensificado en agosto, con un mejor comportamiento de las medianas compañías y sectores beneficiados por la bajada de tipos, como el inmobiliario. Nos parece importante destacar que nos acercamos a un período de estacionalidad históricamente desfavorable para los mercados, lo que podría generar volatilidad adicional. Las próximas elecciones presidenciales en Estados Unidos añaden un elemento de incertidumbre al panorama económico. A este respecto, el cambio de candidato en el Partido Demócrata ha devuelto competitividad a la carrera presidencial, lo que podría tener implicaciones en los mercados en el actual contexto de fuerte polarización del electorado americano.

Ver Informe completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es