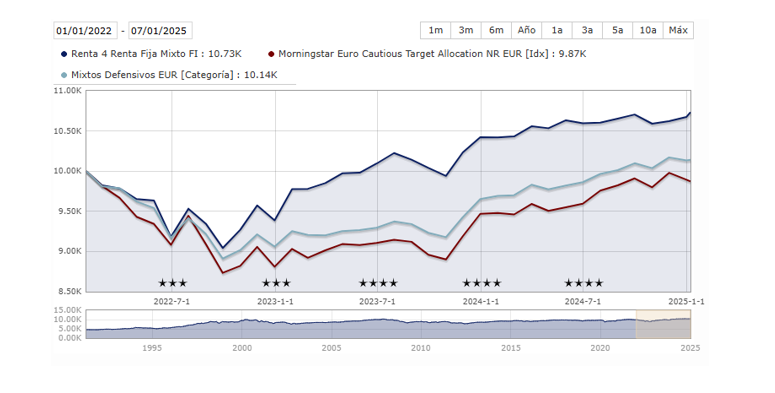

El fondo Renta 4 Renta Fija Mixto se anota un 0,5% en el mes de diciembre, cerrando el 2024 con una revalorización del 2,5%. El 2024 comenzó con notables incertidumbres en múltiples frentes: geopolítica, inflación, tipos de interés, crecimiento económico y numerosos procesos electorales en todo el mundo. Durante el mes de diciembre, el S&P 500 experimentó un descenso del -2,5%, contrastando significativamente con el avance del +5,7% del mes anterior, el Eurostoxx 50 avanzó un 1,9% frente al -0,5% de noviembre, el DAX alemán también logró mantener el impulso sumando un +1,4%, mientras que el Ibex 35 cerró con una caída del -0,4%, aunque quizá en Europa lo más significativo fue que índice francés CAC40 terminó 2024 con pérdidas anuales del 2,2%.

A pesar de esta complejidad, los mercados financieros han mostrado una notable resiliencia, con subidas generalizadas en la renta variable global en este 2024. El índice Bloomberg World registró un avance del 15,7% en dólares, destacando especialmente el mercado estadounidense, donde el S&P 500 alcanzó un incremento del 23,3% y el Nasdaq Composite del 28,6% en el año.

Este comportamiento positivo se ha producido en un entorno económico fragmentado, caracterizado por una recuperación desigual. Estados Unidos ha mostrado una fortaleza particular, apoyada en un sólido mercado laboral, un robusto consumo privado y el dinamismo del sector servicios. La inversión en tecnología, especialmente en inteligencia artificial, ha sido un catalizador fundamental del crecimiento. Por el contrario, Europa ha experimentado un crecimiento más moderado, afectada por tensiones políticas internas y desafíos fiscales. China, por su parte, ha continuado mostrando debilidad estructural, particularmente en el sector inmobiliario y el consumo interno.

En el ámbito de la política monetaria, 2024 ha marcado el inicio de un ciclo de normalización, con los principales bancos centrales comenzando a reducir sus tipos de interés. Tanto la Reserva Federal como el BCE han implementado recortes de 100 puntos básicos, aunque estas bajadas han sido más moderadas y tardías de lo que el mercado anticipaba a finales de 2023. Un aspecto destacable del año ha sido la concentración de las rentabilidades en un número limitado de valores, particularmente en el mercado estadounidense. El extraordinario comportamiento de los denominados "7 Magníficos" ha sido determinante para explicar gran parte de las subidas del mercado. Como ejemplo ilustrativo, el S&P 500 sin sus seis mayores compañías habría registrado un incremento del 15% en 2024, significativamente inferior al 23,3% del índice completo.

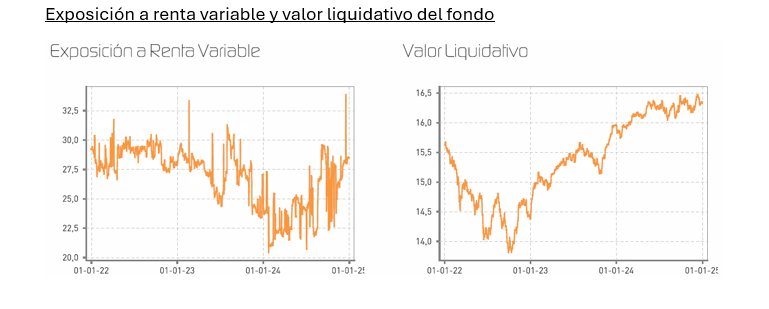

Durante el mes de diciembre, el fondo Renta 4 Renta Fija Mixto, experimento una serie de ajustes en la cartera, manteniendo su perfil conservador, pero con una exposición moderada a los mercados de renta variable. Con todo ello, a cierre de año, el fondo mantenía una exposición a renta fija del 71,5%, distribuido principalmente en los tramos cortos (27% a menos de un año) y medios de la curva (30% entre 1 y 3 años), y con una exposición moderada a los tramos más largos (9% en vencimientos entre 3 y 5 años y 3% a más de 5 años). Por su parte, la exposición total a renta variable se situó a final de mes en el 28,5% del patrimonio, compuesta por una inversión directa en acciones del 23,5% y un 5% en el fondo Renta 4 Europa Acciones.

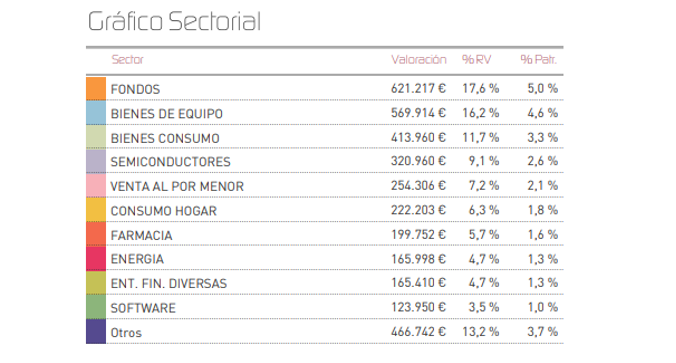

Las posiciones que más han contribuido positivamente a la rentabilidad del fondo han sido los valores del sector lujo Hugo Boss y Hermès, así como la empresa de semiconductores BE Semiconductor. En el lado negativo, las mayores detractoras fueron las posiciones en Acciona, Novo Nordisk tras decepcionar en la publicación de la eficacia de su último tratamiento contra la obesidad y Coloplast tras rebajar la guía. En términos de distribución geográfica de la renta variable, las principales exposiciones se mantuvieron en España (11,1%), Francia (6,1%) y Alemania (4%).

Durante este último mes del año, se llevaron a cabo diversos movimientos en cartera. En renta variable, destaca la compra de dos compañías alemanas: Zalando y Adidas, las cuales ofrecen una oportunidad de crecimiento estructural como son el e-commerce y la ropa deportiva, en un momento en el que se encuentra a valoraciones atractivas. Asimismo, se incrementó la posición en compañías como Acciona y Repsol. Además, se redujo la exposición en Airbus a la mitad y se vendió completamente la posición en Airbus. En el mercado de futuros, se realizaron varios ajustes tácticos en renta variable con el Euro Stoxx 50 y del Dax30, intentando aprovechar las oportunidades que ofrece el mercado a corto plazo. Con todo ello, la cartera no cuenta con ninguna posición abierta en derivados a cierre de año.

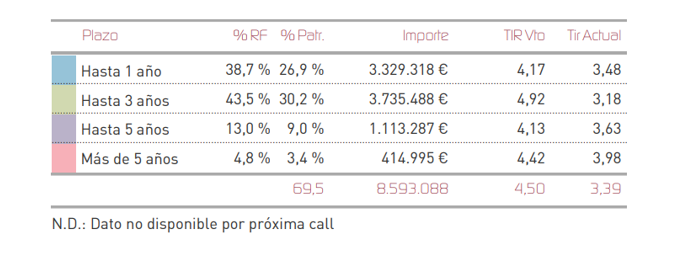

En el apartado de renta fija, el fondo mantuvo una cartera diversificada con bonos corporativos de diversos sectores, con una TIR media de la cartera del 3,39%, y se deshicieron posiciones en los bonos de Glencore y Leaseplan del 2025 para atender a las necesidades de liquidez del fondo. Las mayores posiciones se concentraron en emisores como Cepsa, IAG y Ford, entre otros.

De cara a 2025, el escenario se presenta con múltiples variables a considerar. La victoria de Donald Trump en las elecciones estadounidenses introduce nuevos elementos de incertidumbre, especialmente en términos de política comercial y fiscal. Se espera una desaceleración global moderada, con un crecimiento en torno al 3,0%, aunque con importantes divergencias regionales. Consideramos fundamental priorizar la calidad en las carteras, focalizando en empresas con modelos de negocio sólidos, capacidad de generación de caja predecible y poder de fijación de precios. La gestión activa cobra especial relevancia en este entorno, permitiendo identificar oportunidades específicas más allá de los índices generales.

En renta fija, mantenemos una visión positiva sobre la deuda pública, que continúa ofreciendo rentabilidades atractivas a pesar del inicio del ciclo de relajación monetaria. También vemos valor en la deuda corporativa de alta calidad, aunque somos más selectivos en el segmento de alto rendimiento dado el escenario de incertidumbre macroeconómica. Los principales riesgos que monitorizamos incluyen el impacto de posibles políticas proteccionistas en Estados Unidos, la evolución de los conflictos geopolíticos, y la capacidad de las economías europeas para recuperar dinamismo. La volatilidad probablemente nos acompañará durante el año, pero también puede generar oportunidades de inversión.

Ver Informe Completo (Documento en PDF).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es