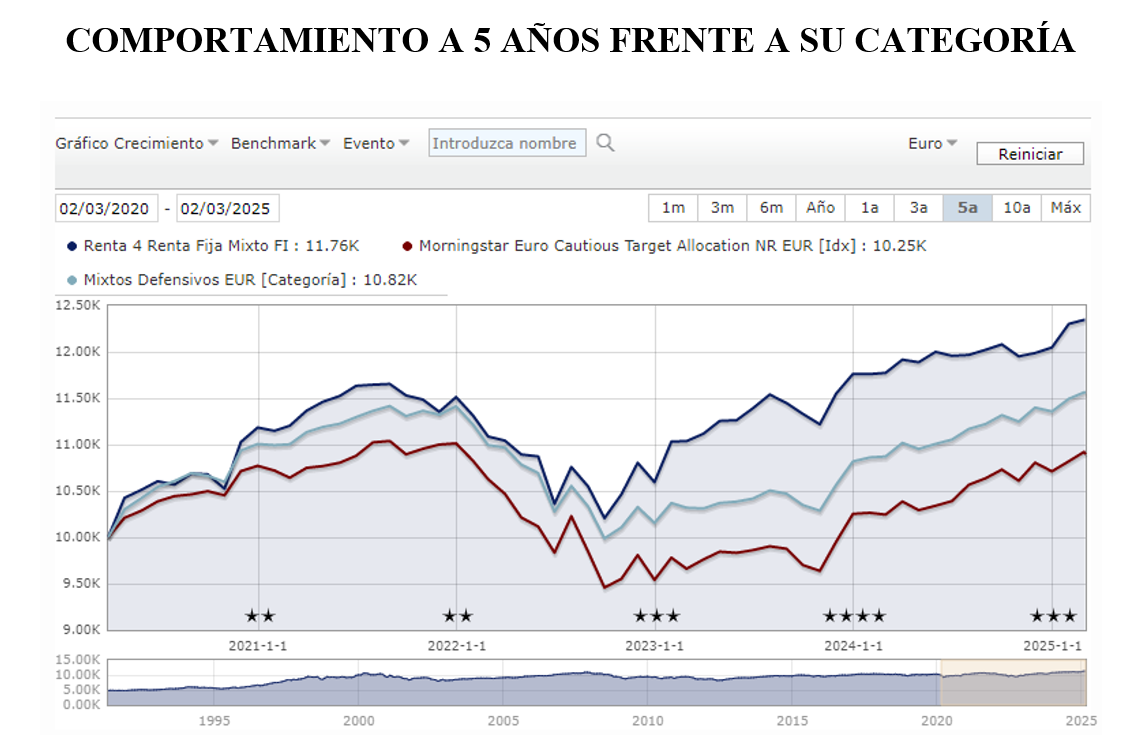

Este mes, sin embargo, ha presentado un comportamiento mixto en los mercados financieros globales, con una clara divergencia entre las bolsas europeas y estadounidenses. Los índices europeos han mostrado un buen comportamiento, destacando especialmente el IBEX 35 con una subida cercana al 8%. La política monetaria sigue siendo un factor determinante donde tipos de interés oficiales en Europa se mantienen en el 2,90% y el mercado estima que podrían seguir bajando hasta alcanzar un nivel de llegada cercano al 2%, lo que daría cierto soporte al mercado.

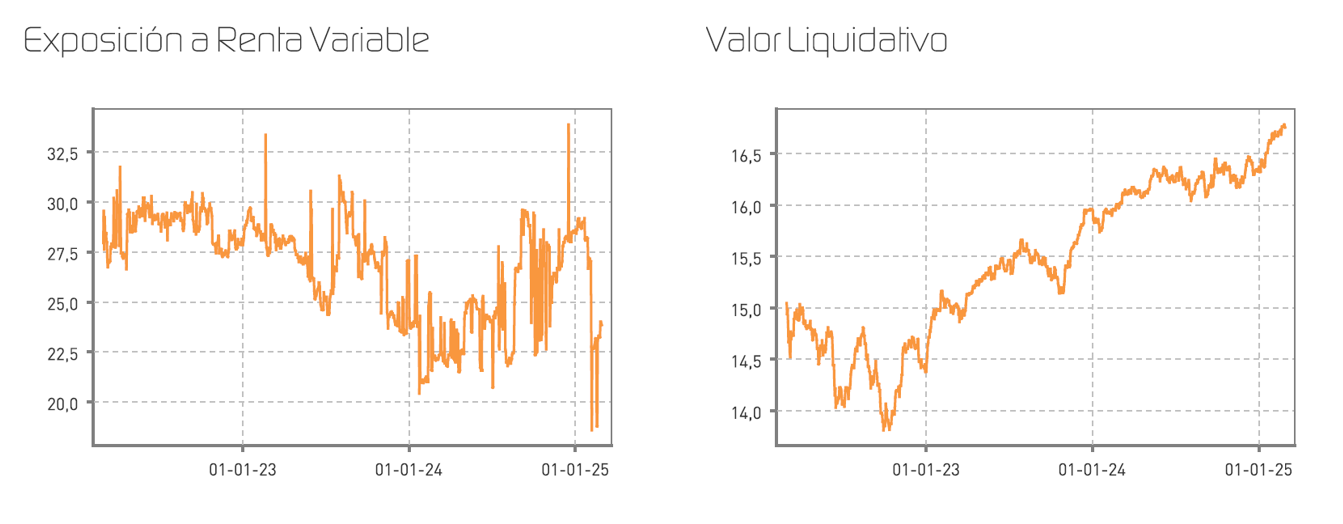

A cierre de febrero, nuestra cartera mantiene una estructura equilibrada con un 71,8% en renta fija directa, un 23,8% en renta variable (incluyendo exposición directa, a través de fondos y cobertura con futuros) y un 2,0% en liquidez. Esta composición refleja nuestro enfoque prudente pero constructivo ante el actual entorno de mercado.

Exposición a renta variable y valor liquidativo del fondo

En el componente de renta fija, la TIR media de la cartera se sitúa en el 3,12%, con una distribución por plazos que prioriza los vencimientos a corto y medio plazo: un 28,9% hasta 1 año, un 28,4% entre 1 y 3 años, un 6,4% entre 3 y 5 años, y un 6,1% a más de 5 años. Esta estructura nos permite aprovechar los atractivos rendimientos actuales mientras limitamos el riesgo de duración. Seguimos apostando por la deuda de calidad, evitando arriesgar en un momento donde las primas por asumir riesgo son muy escasas.

En cuanto a renta fija, durante el mes hemos incorporado la emisión de Acciona Energía 5 1/8 04/23/31, reforzando nuestra exposición a bonos corporativos de calidad con rendimientos atractivos. Además, hemos realizado operaciones tácticas con futuros sobre el bono alemán para gestionar activamente la sensibilidad de la cartera a los movimientos de tipos de interés.

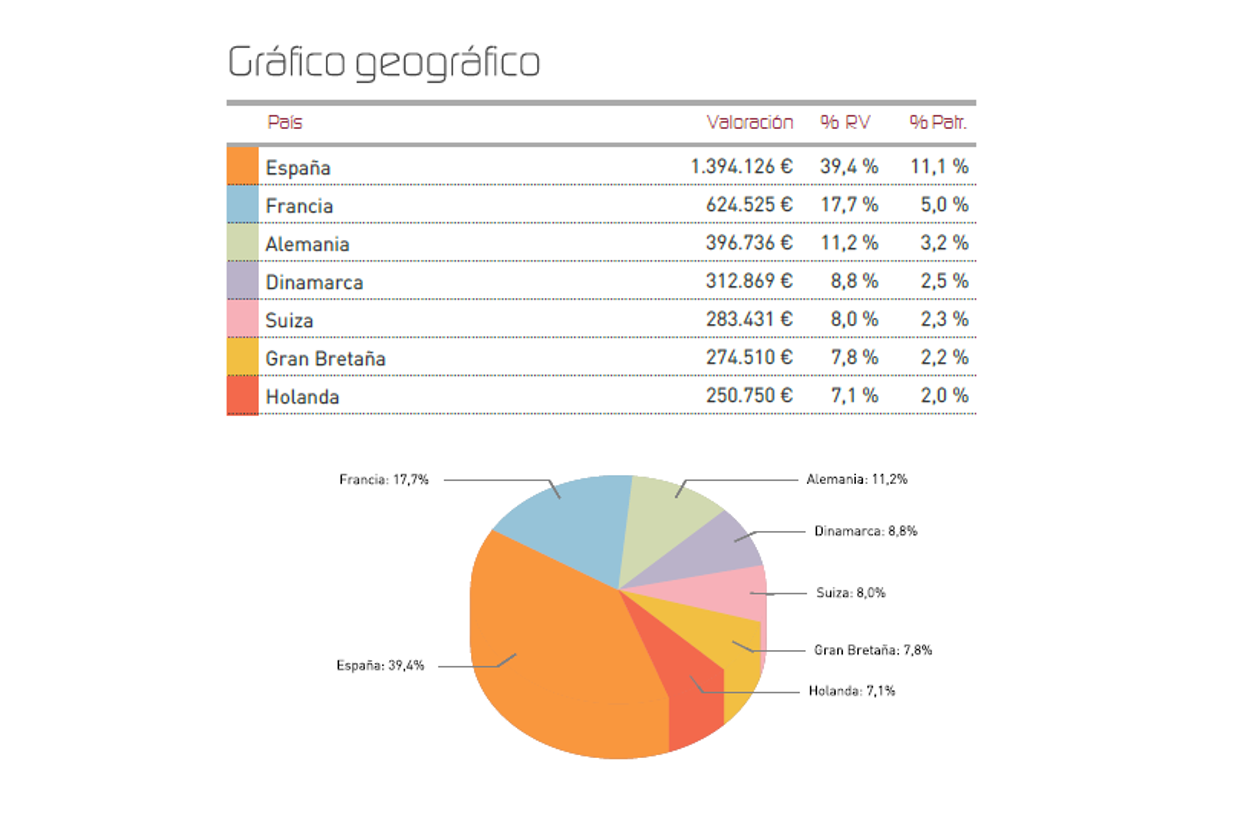

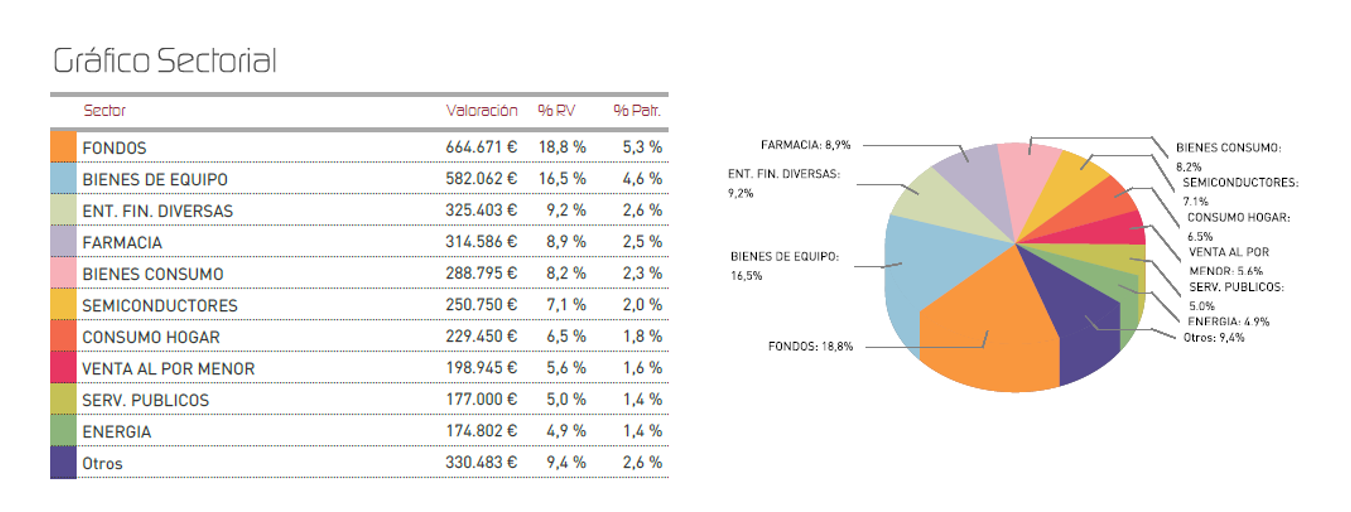

Nuestra exposición a renta variable sobre el total de la misma presenta una diversificación sectorial y geográfica bien balanceada. Geográficamente, predomina la inversión en España (39,4%), seguida de Francia (17,7%), Alemania (11,2%) y otras regiones europeas.

Sectorialmente, mantenemos posiciones en fondos (18,8%), bienes de equipo (16,5%), entidades financieras diversas (9,2%) y sectores defensivos como farmacia (8,9%) y bienes de consumo (8,2%).

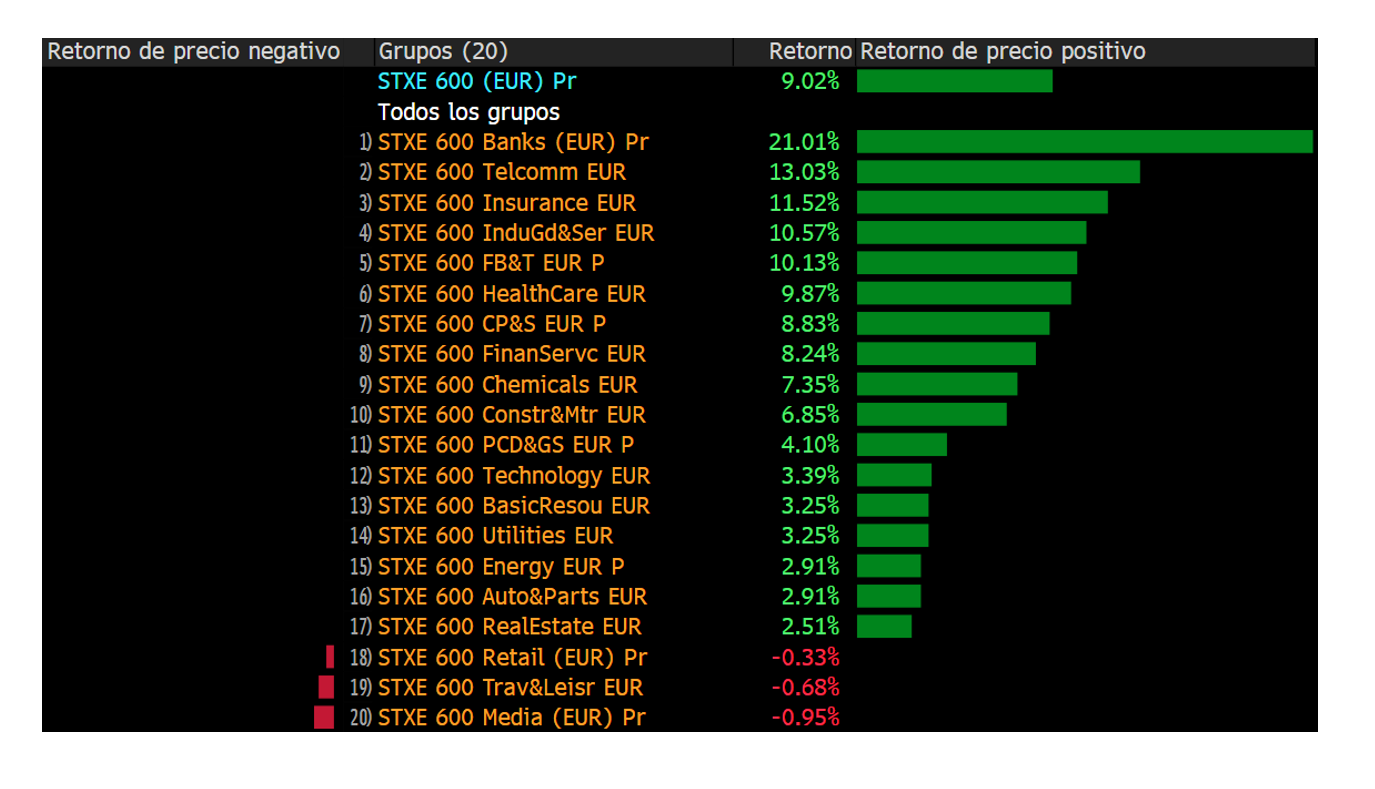

Es muy destacable el comportamiento sectorial en Europa que arroja un saldo positivo en el año para una gran mayoría de sectores e industrias, pero donde destacan especialmente, como en 2024, de manera muy notable los bancos, las financieras y las compañías de telecomunicaciones. En el lado de peor comportamiento las compañías de medios de comunicación, las de ocio y las de distribución al por menor se están llevando la peor parte.

Durante el mes hemos realizado diversos ajustes en la cartera de acciones para adaptarnos al entorno de mercado y aprovechar oportunidades específicas: hemos reforzado nuestra exposición a compañías europeas de calidad, destacando la incorporación de BAE Systems y la ampliación de nuestra posición en Airbus para aprovechar el incremento del gasto militar a consecuencia de la crisis que estamos presenciando en relación con la guerra de Ucrania y la posición de Estados Unidos. Hemos reducido ligeramente nuestra exposición a entidades financieras con la venta parcial de posiciones en Banco Bilbao Vizcaya Argentaria y Bankinter, tras el excelente comportamiento de ambos valores.

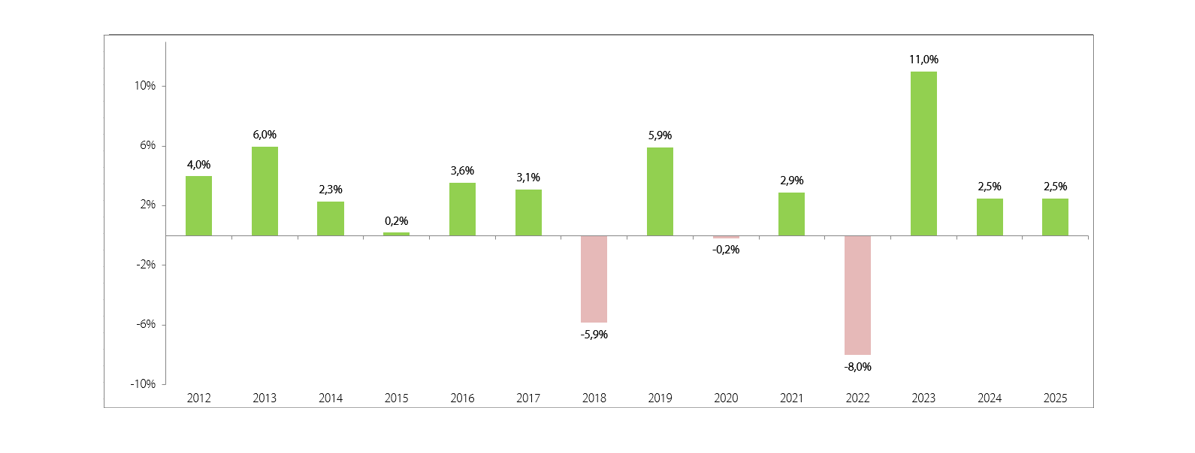

El resultado positivo del mes viene explicado principalmente por el buen comportamiento tanto de nuestras posiciones en renta fija como en renta variable. Entre los principales contribuidores positivos destacan nuestras inversiones en el sector bancario español, particularmente BBVA y Bankinter, que han continuado beneficiándose del entorno de tipos de interés favorables para sus márgenes. También han aportado positivamente nuestras posiciones en Repsol y Novo Nordisk, así como los valores defensivos como Nestlé. Por el contrario, algunos valores del sector tecnológico han actuado como detractores, destacando BE Semiconductor y ASML, que han sufrido tomas de beneficios tras su excelente comportamiento en meses previos. También han restado Sartorius y Hugo Boss, afectados por expectativas de menor crecimiento.

De cara a los próximos meses, mantenemos una visión constructiva pero cautelosa. Consideramos que los mercados europeos continúan ofreciendo valoraciones más atractivas que sus homólogos estadounidenses, lo que podría favorecer un mejor comportamiento relativo en un entorno de mayor incertidumbre. El entorno de tipos de interés, aunque en tendencia descendente, continuará siendo un factor determinante para la evolución de los activos financieros y va a proporcionar una base sólida sobre la que nuestro fondo seguirá construyendo rentabilidad.

Nuestra estrategia para los próximos meses se basará en mantener la estructura actual de la cartera con un ligero sesgo defensivo, priorizando calidad y solidez de balance en nuestras inversiones. En renta fija, continuaremos con preferencia por vencimientos intermedios que ofrecen un equilibrio entre rentabilidad y riesgo. En renta variable, mantendremos una exposición diversificada con preferencia por compañías europeas con alta generación de caja y valoraciones razonables, y por último seguiremos utilizando coberturas con derivados para una gestión táctica y eficiente de los riesgos.

Por último comentar que el fondo mantiene un sólido perfil de sostenibilidad (ESG), con una puntuación global de 68 sobre 100, destacando especialmente en el ámbito de gobierno corporativo (70/100).

Ver Informe completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es