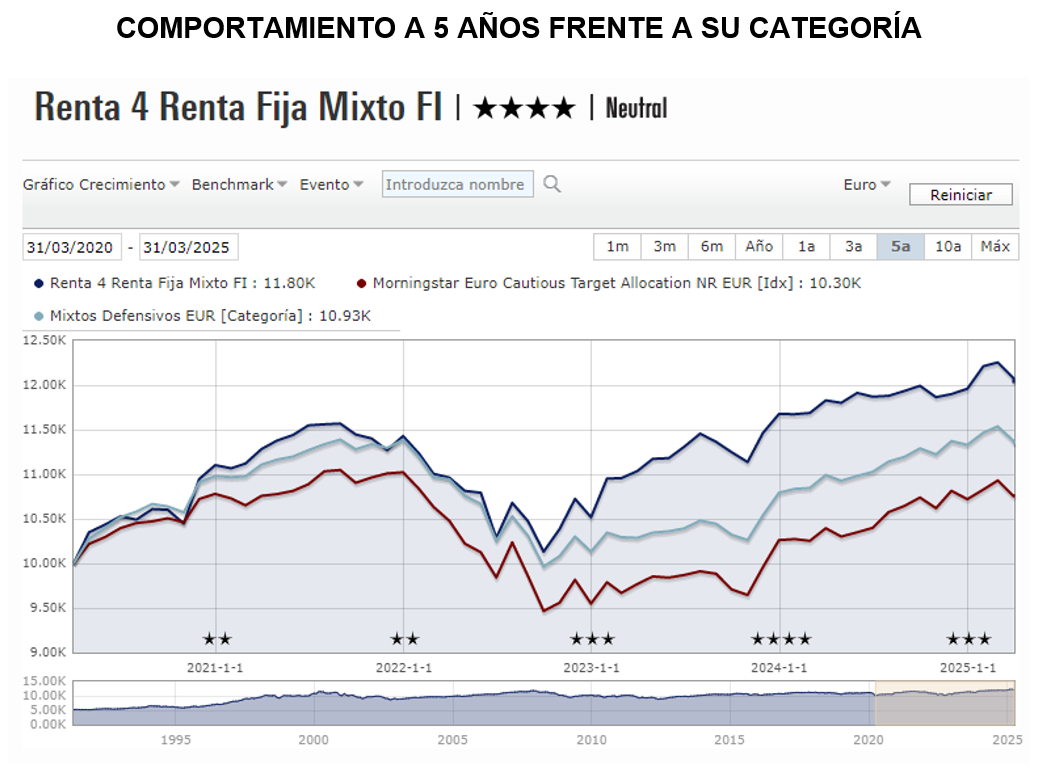

El mes de marzo se ha saldado con pérdidas del 1,9% en el fondo, si bien mantenemos una rentabilidad positiva del 0,5% acumulado al cierre del primer trimestre. El fondo se ha visto afectado por las correcciones en los principales índices europeos: el IBEX 35 español ha caído un -1,6%, el Eurostoxx 50 un -3,9% y el DAX alemán un -1,7%. El CAC 40 francés ha descendido un -4%, mientras que el MSCI UK ha cedido un -2,3%. El SMI suizo también han mostrado un comportamiento negativo, con caídas del -4,4%.

Sin embargo, los mercados europeos han sido capaces de mostrar el mejor comportamiento diferencial frente a la bolsa americana en mucho tiempo, en un trimestre que ha estado marcado por el cambio de rumbo en materia de alianzas en el ámbito de la defensa por parte de Estados Unidos con Europa tras los intentos de Donald Trump de contribuir a la finalización de la guerra en Ucrania. El otro gran asunto que ha pesado en los índices y que ha generado una enorme volatilidad ha sido el caos relativo a la política comercial estadounidense, con idas y venidas de amenazas de aranceles a industrias críticas como semiconductores, automóviles, bebidas alcohólicas, etc. Los índices se han beneficiado en esta primera etapa del año del buen comportamiento del sector bancario y de las telecomunicaciones, mientras que hemos asistido a un mal comportamiento de consumo discrecional, medios de comunicación y ocio y viajes.

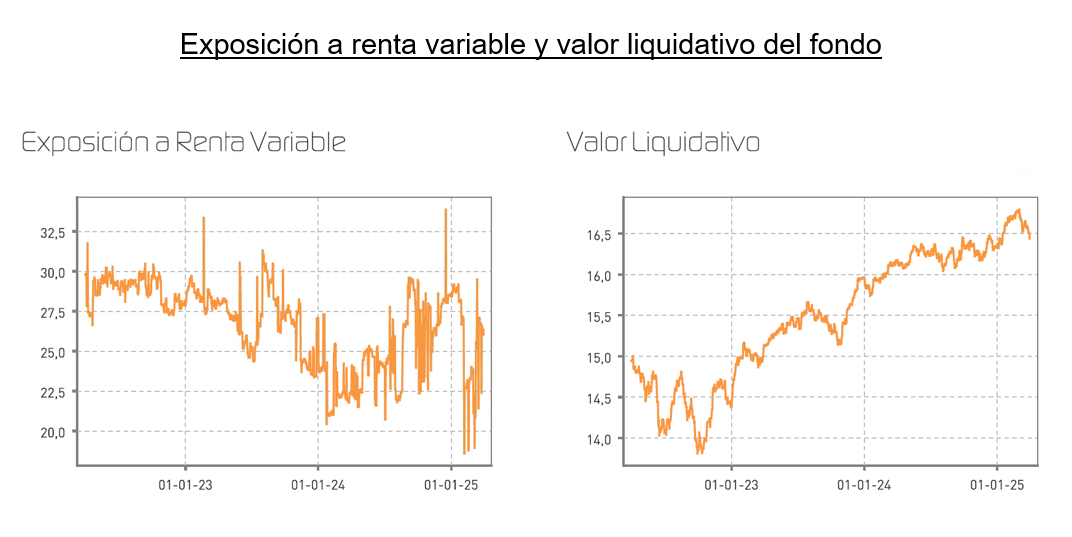

A cierre de marzo, nuestra cartera mantiene una estructura equilibrada con un 73,9% en renta fija directa, un 26% en renta variable (incluyendo exposición directa, a través de fondos y cobertura con futuros). Esta composición refleja nuestro enfoque prudente pero constructivo ante el actual entorno de mercado.

En el componente de renta fija, la TIR media de la cartera se sitúa en el 3,6%, con una distribución por plazos que prioriza los vencimientos a corto y medio plazo: un 30,4% hasta 1 año, un 25,5% entre 1 y 3 años, un 8,1% entre 3 y 5 años, y un 8,7% a más de 5 años. Esta estructura nos permite aprovechar los atractivos rendimientos actuales mientras limitamos el riesgo de duración. Seguimos apostando por la deuda de calidad, evitando arriesgar en un momento donde las primas por asumir riesgo son aún escasas a pesar del ligero repunte al que hemos asistido este último mes.

En cuanto a renta fija, durante el mes hemos incorporado la emisión de Mittal Steel 3 1/8 13/12/28, reforzando nuestra exposición a bonos corporativos de calidad con rendimientos atractivos. Además, hemos realizado operaciones tácticas con futuros largo sobre el bono alemán para gestionar activamente la sensibilidad de la cartera a los movimientos de tipos de interés. Al cierre de estas líneas, dicha posición se ha cerrado.

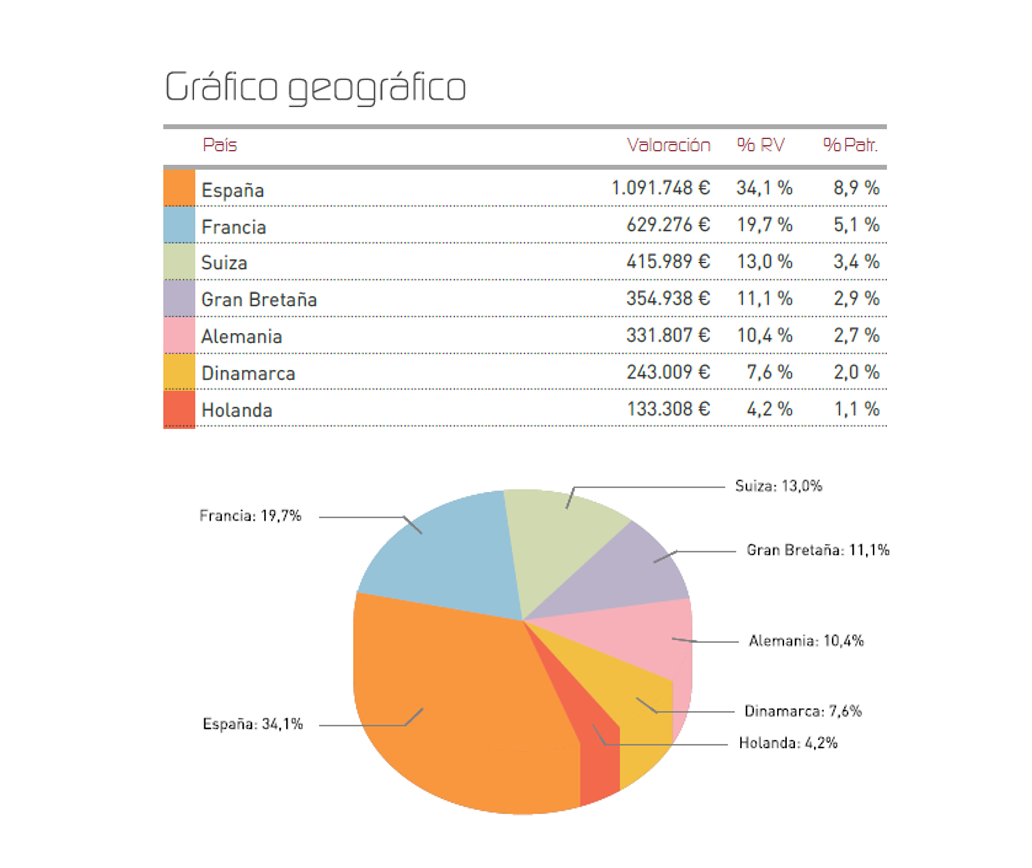

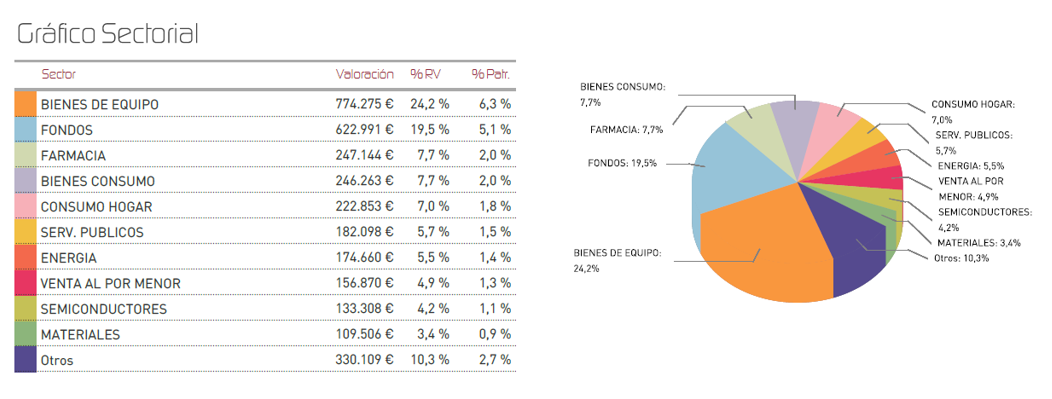

Nuestra exposición a renta variable sobre el total de la misma presenta una diversificación sectorial y geográfica bien balanceada. Geográficamente, predomina la inversión en España (34,1%), seguida de Francia (19,7%), Suiza (13%) y otras regiones europeas con menor peso.

Sectorialmente, mantenemos posiciones en fondos (18,8%), bienes de equipo (16,5%), entidades financieras diversas (9,2%) y sectores defensivos como farmacia (8,9%) y bienes de consumo (8,2%).

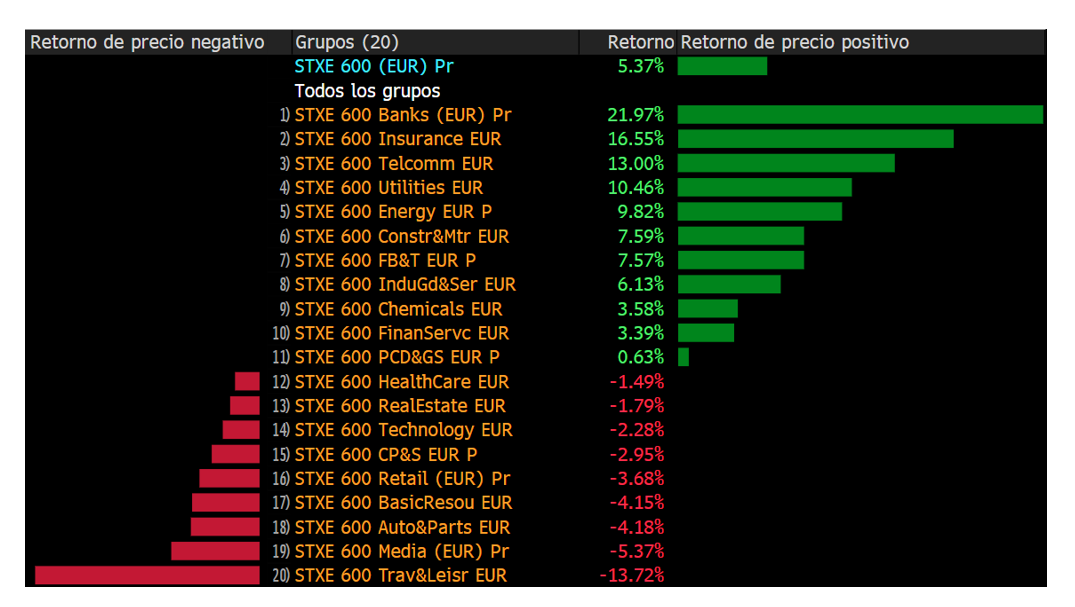

Es muy destacable la disparidad que se desprende del comportamiento sectorial en Europa en lo que llevamos de año año donde el buen comportamiento de los bancos contrasta con el de otras industrias muy importantes como salud, distribución, materiales básicos, inmobiliario, automóviles o viajes y ocio, que han mostrado fuertes pérdidas.

Durante el mes hemos realizado diversos ajustes en la cartera de acciones para adaptarnos al entorno de mercado y aprovechar oportunidades específicas: hemos rebajado exposición a ASML ante el riesgo de que se recrudezca la guerra comercial afectando a la industria de chips europea, hemos tomado beneficios en BBVA, Bankinter y en Bae Systems, tras el buen comportamiento del sector bancario y de defensa y en su lugar hemos reforzado la posición en títulos de Airbus, IAG (tras las últimas caídas), así como en títulos de la suiza Geberit, que podría beneficiarse de un cambio en la demanda tras las finalización del conflicto bélico en Ucrania.

Durante el mes, las compañías que más han pesado en el comportamiento del fondo han sido Novo Nordisk, que sigue mostrando un comportamiento muy débil ante las dudas sobre la demanda y la capacidad de suministro de sus fármacos contra la obesidad, la industria del lujo, y la industria de los semiconductores.

De cara a los próximos meses, mantenemos una visión prudente sobre los mercados financieros globales. Las tensiones comerciales, las presiones inflacionarias y los signos de desaceleración económica en Estados Unidos suponen una incógnita que va a condicionar nuestro posicionamiento a corto plazo.

Nuestra estrategia para los próximos meses se basará en mantener la estructura actual de la cartera con un ligero sesgo defensivo, priorizando calidad y solidez de balance en nuestras inversiones. En renta fija, continuaremos con preferencia por vencimientos intermedios que ofrecen un equilibrio entre rentabilidad y riesgo. En renta variable, mantendremos una exposición diversificada con preferencia por compañías europeas con alta generación de caja y valoraciones razonables, y por último seguiremos utilizando coberturas con derivados para una gestión táctica y eficiente de los riesgos, una estrategia que nos ha permitido suavizar la corrección en el mes de marzo.

Por último, el fondo mantiene un sólido perfil de sostenibilidad (ESG), con una puntuación global de 67 sobre 100, destacando especialmente en el ámbito de gobierno corporativo (71/100).

Ver Informe completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es