Renta 4 Small Caps FI (clase R) sube un +3,7% en enero 2025 (vs. 4,7% Stoxx Europe Small 200), en un comienzo de año positivo para la renta variable europea, que ha mostrado un mejor comportamiento vs. la estadounidense. Las posiciones con mayor contribución a la rentabilidad del fondo han sido en Verallia, Fagron, Strabag, KION y Spirax-Sarco. Las que más han drenado: JD Sports, Brain Biotech, Aixtron, Nexi y Vetoquinol. El fondo cierra enero con una exposición neta a renta variable del 95,0% (en línea con dic-24). No hemos realizado cambios significativos en la cartera. Destacamos los siguientes valores:

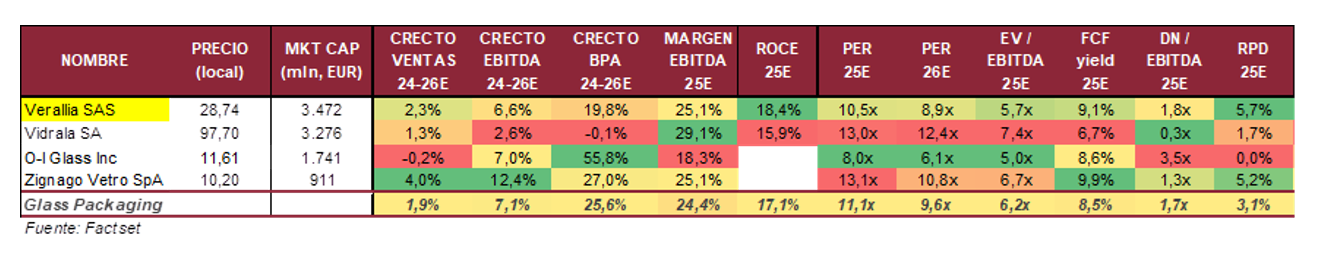

- Verallia ha destacado positivamente en el mes, después de que su principal accionista (BWGI, 29% del capital) anunciara que está considerando hacer una oferta parcial a 30 EUR/acción (sin intenciones de exclusión), con el objetivo de ofrecer liquidez a los accionistas de Verallia. Creemos que la oferta es baja y quizá oportunista (implica EV/EBITDA 25e de 5,5-6x), estando por debajo de su valoración intrínseca (más cerca del rango 35-40 EUR/acc.). La OPV de Verallia se realizó a 27 EUR/acción en octubre de 2019, y desde entonces, alcanzó un máximo histórico de 44 EUR en 2023 (año histórico en términos de beneficios, con márgenes EBITDA superiores al 28%), un mínimo de 20 EUR/acción en 2020 (efecto Covid), y niveles en 22-23 EUR/acc a mediados de enero de este año. La compañía sigue afectada por cifras 2024 algo más débiles (ha guiado EBITDA 2024 alrededor de los niveles de EBITDA de 2022), y de momento no hay mucha visibilidad sobre la recuperación de 2025 (está contemplando organizar un CMD para el 2T25-3T25, una vez tenga más visibilidad del negocio). Dicho esto, la posible oferta pública voluntaria de BWGI a 30 EUR/acción limita el riesgo a la baja en el corto plazo. A este precio, Verallia cotiza a niveles cercanos a los de la OPV (oct-19), frente a un EBITDA estimado para 2024/25 que se sitúa un 35% por encima del registrado en 2020, con una deuda neta ligeramente mayor (después de dos adquisiciones, 600 millones EUR, y de devolver >1bn EUR a los accionistas en forma de dividendos y recompras de acciones). Cotiza a 5,5-6x EBITDA 2025e frente a Vidrala a 7,5x. La próxima referencia serán los resultados FY24 el 19 de febrero.

- Fagron (Belgica, mkt cap 1,4bn EUR) es otra de las compañías que ha destacado este mes. Líder global en el nicho de formulación farmacéutica (1% de las prescripciones), nos aporta crecimiento defensivo y diversificado a precios razonables. Con crecimientos orgánicos de dígito simple alto, margen operativo >20%, M&A acretivo, cotiza a 8% FCF yield 25e y 13-14x PER 25e, con CAGR 24-26e en BPA del 14% (30% de descuento frente a los 17x con que ha cotizado de media en los últimos 5 años).

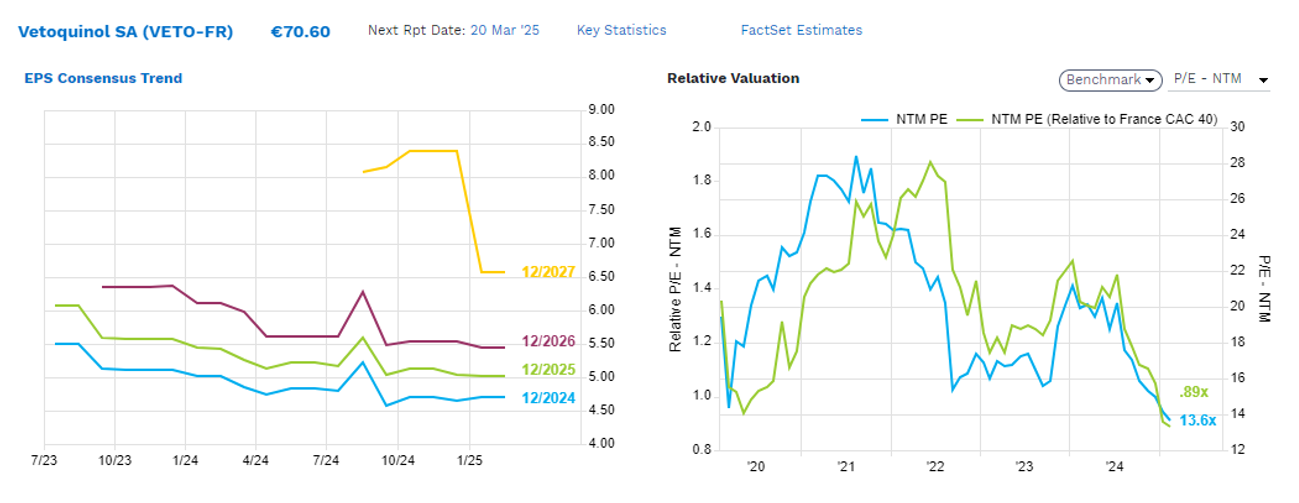

- Vetoquinol (Francia, mkt cap 810m EUR) presentó ventas 2024 en línea con lo esperado, con crecimiento orgánico sólido, mejorando frente a trimestres anteriores. Vetoquinol vende medicamentos y productos no medicinales para los mercados de animales de compañía (perros y gatos principalmente, 70% de sus ventas), y animales de granja (vacuno y porcino, 30% de sus ventas). Fundada en 1933, ha seguido una estrategia que combina la innovación con la diversificación geográfica (en la actualidad, Europa 47% / Américas 36% /Asia Pacífico 17%). Es una compañía de calidad, con margen bruto >70%, margen EBITDA >20%, FCF/ventas >11%, y sólida desde un punto de vista financiero (cuenta con caja neta, 170m EUR, >20% sobre market cap actual). Desde un punto de vista de valoración, con un CAGR 2024-26e del 4% en ventas y del 7% en BPA, cotiza a 14x PER 25e y EV/EBITDA 25e de 6x, un 40% por debajo de múltiplos históricos (de últimos 10 años), y muy por debajo de las 25x EV/EBITDA que EQT ofreció hace algo menos de 2 años por el comparable británico Dechra.

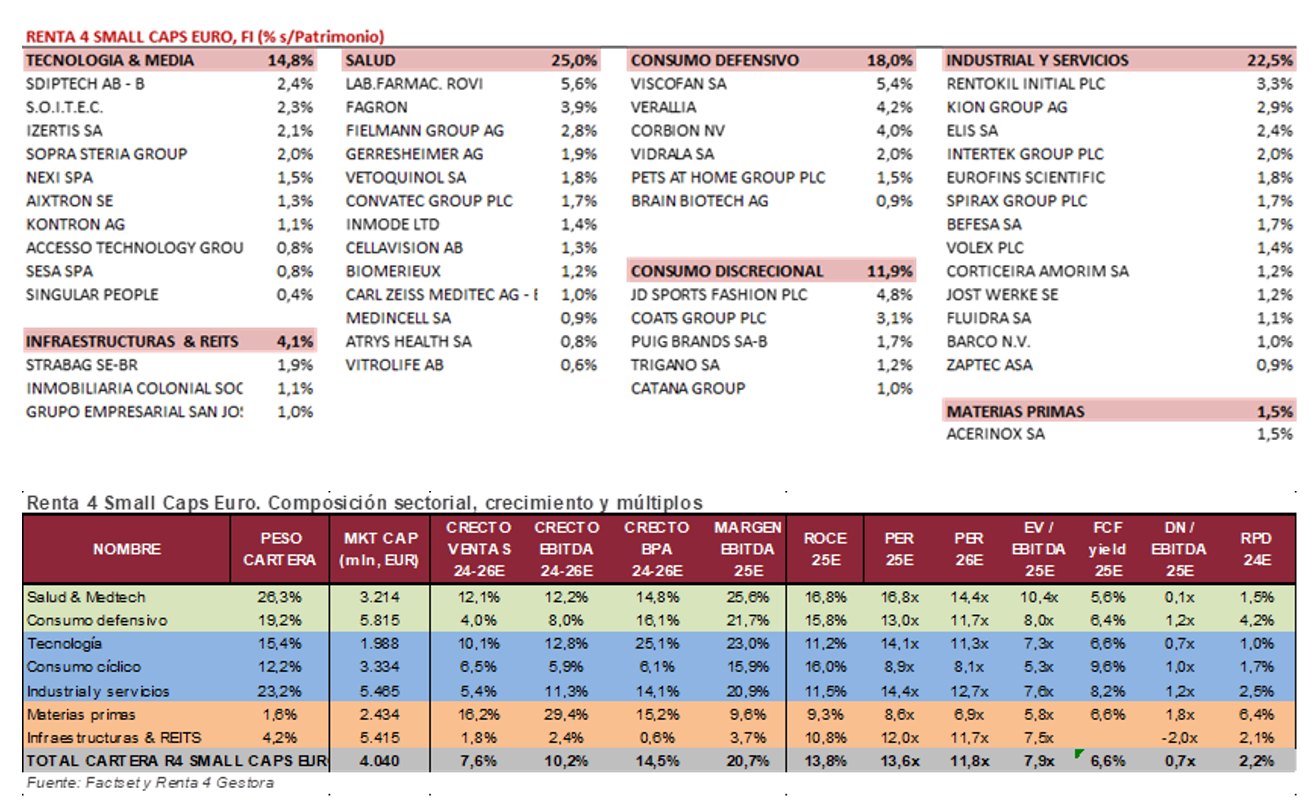

La cartera actual del Renta 4 Small Caps Euro está compuesta por 51 valores, con las primeras 10 posiciones representando un 33% del patrimonio. El posicionamiento de comienzo de año se mantiene fiel a la política y filosofía del fondo, con una distribución sectorial donde el 90% de la cartera está concentrada en 4 sectores: salud, tecnología, consumo e industrial/servicios. No tenemos presencia en sector financiero, energía o utilities. La cartera cotiza a atractivos múltiplos: PER 26e <12x con crecimiento en BPA 24-26e c.14%, FCF yield 25e >6,5% y DN/EBITDA 25e de 0,7x. Vemos un potencial significativo de cara a próximos años, vía crecimiento en beneficios, acompañado de expansión de múltiplos.

Ver Informe completo (Documento en Pdf).

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es