Renta 4 Small Caps FI (clase R) cae un 3,0% en lo que llevamos de año hasta marzo (vs. +1,0% Stoxx Europe Small 200). La renta variable global se ha visto afectada por la incertidumbre en torno a la guerra comercial y las preocupaciones sobre el potencial impacto de aranceles recíprocos entre EE. UU. y sus principales socios comerciales. Esto aumenta la probabilidad de un escenario de inflación elevada y crecimiento más lento. En este sentido, la posible mejora en el sentimiento será dependiente de conversaciones entre fuerzas políticas para moderar el posible impacto de aranceles, y la fortaleza subyacente de la economía global.

Las posiciones con mayor contribución a la rentabilidad del fondo en el mes han sido Strabag, Viscofan, Sopra Steria, Vetoquinol y Theon. Las que más han drenado: JD Sports, Amplifon, Rentokil, Corbion y Coats. El fondo cierra marzo con una exposición neta a renta variable del 92,7% (frente al 90,5% de febrero 2025). Durante el mes hemos realizado cambios en cartera. Han entrado Theon International (Holanda, sector defensa) Swedencare (Suecia, salud animal), Informa (UK, media), Stroer (Alemania, media), Verve (Alemania, media), Amplifon (Italia, salud del consumidor), y SEB (Francia, consumo). Al mismo tiempo, ha salido Carl Zeiss. A continuación, destacamos la tesis de inversión de alguna de las incorporaciones:

Theon International (market cap 1,6 bn EUR) es una compañía griega del sector defensa, dedicada al desarrollo y fabricación de sistemas de visión nocturna y de imagen térmica personalizados para aplicaciones militares y de seguridad, siendo líder global en este nicho en Europa (que supone un 82% de sus ventas). Con elevado crecimiento (ventas +60% en 2024), revisiones al alza de estimaciones (apoyada en el aumento de presupuestos en defensa), elevados márgenes (mg EBIT 25% en 2024), visibilidad de su backlog (book to bill 1,3x), cuenta con caja neta y cotiza a valoraciones razonables (EV/EBIT 26e de 12x).

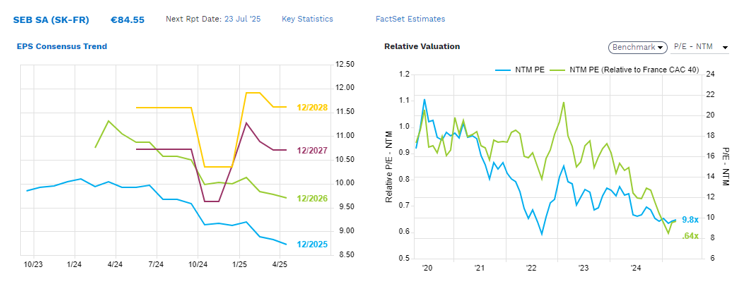

SEB (market cap 4bn EUR) es una compañía francesa, líder mundial en pequeños electrodomésticos (57% de las ventas), utensilios de cocina y menaje (31%) y máquinas de café profesionales (12%). Tiene marcas reconocidas a nivel mundial (Rowenta, Krups, Moulinex, Tefal), marcas regionales, marcas premium y profesionales (WMF, All-Clad). Opera en unos 150 países, y en términos de ventas, China ocupa el primer lugar (25% del total), seguida de Francia (aproximadamente 10%). SEB tiene una distribución multicanal, con el 40% de las ventas a través de comercio electrónico. Para 2025-26 se estima crecimiento orgánico en ventas de digito simple medio, apoyado en tendencias demográficas y ganancia de cuota de mercado, unido a mejora paulatina de márgenes (EBIT mg c.11% en próximos años, vs. 9,8% en 2024) que llevaría a un CAGR 2024-27 >10% en BPA. Es un “play” a recuperación del consumo en China, donde la compañía aprecia signos positivos, con crecimiento de las ventas en enero/febrero, y mucha confianza en el medio plazo. Esperamos FCF normalizado en 2025-26 de 450-500m EUR que implica FCF yield >10% a precios actuales (vs. media histórica de 6-7%).

Swedencare es una compañía sueca del sector de salud animal (mkt cap c.500m EUR), principalmente centrada en productos y suplementos premium para mascotas. En los últimos años, ha combinado el fuerte crecimiento orgánico, con operaciones corporativas para ampliar su línea de productos, presencia geográfica y capacidad técnica, hasta llegar a una cifra de ventas de 2.500m SEK (230m EUR) en 2024, que implica un CAGR 2020-24 del +80%. La rentabilidad se ha visto afectada por un perfil de márgenes algo más bajo en las empresas adquiridas, junto a problemas de la cadena de suministro, aumento de materias primas y crecimiento de las inversiones para aumentar la capacidad de la empresa y poder capturar el crecimiento del sector. Esto se tradujo en un 2024 algo más débil de lo esperado, y un comportamiento negativo de la cotización (-40% desde máximos), que le ha devuelto a múltiplos razonables. Cotiza a EV/EBITDA 26e de 9x y FCF yield 26e de 6%, muy por debajo de múltiplos históricos y de comparables del sector. Vemos una compañía de calidad, con crecimiento orgánico visible (se estima que el mercado de salud animal crezca a un CAGR >8% en próximos años) y mejora de márgenes (subidas de precios, internalización de producción, sinergias de adquisiciones recientes). Creemos que la progresiva mejora en resultados (CAGR 24-26e del +12% en ventas y +17% en EBITDA) debería venir acompañada de una expansión de múltiplos. Desde un punto de vista accionarial, Symrise (líder global en el campo de ingredientes para pet food) tiene un 36% de la compañía.

A finales del primer trimestre de 2025 se ha llevado a cabo un cambio en el folleto del fondo, con el objetivo de poder invertir globalmente (hasta ahora, enfocado en zona euro), otorgando mayor flexibilidad y versatilidad, y menor vulnerabilidad a fluctuaciones económicas de una zona determinada. La exposición a riesgo divisa será de 0-100% (anteriormente máximo 30% no EUR), se elimina el índice de referencia (Stoxx Small 200), y se pasará a denominar Renta 4 Small Caps Global. En la actualidad, 71% de la cartera está en EUR. La exposición del fondo a UK es del 19%, a países nórdicos un 5% y a USA del 5%

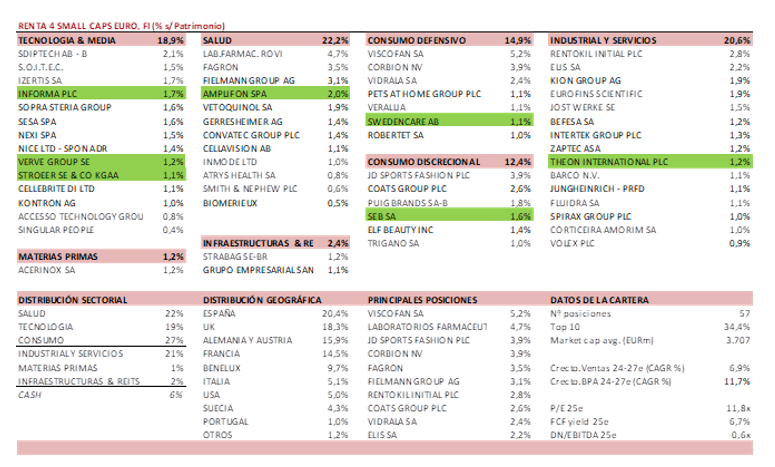

La cartera actual del Renta 4 Small Caps Euro está compuesta por 57 valores, con las primeras 10 posiciones representando un 34% del patrimonio. El posicionamiento actual se mantiene fiel a la política y filosofía del fondo, con una distribución sectorial donde el 90% de la cartera está concentrada en 4 sectores: salud, tecnología, consumo e industrial/servicios.

La cartera cotiza a atractivos múltiplos: PER 25e <12x con crecimiento en BPA 24-27e c.12%, FCF yield 25e c.7% y DN/EBITDA 25e de 0,6x. Vemos un potencial significativo de cara a próximos años, vía crecimiento en beneficios, acompañado de expansión de múltiplos.

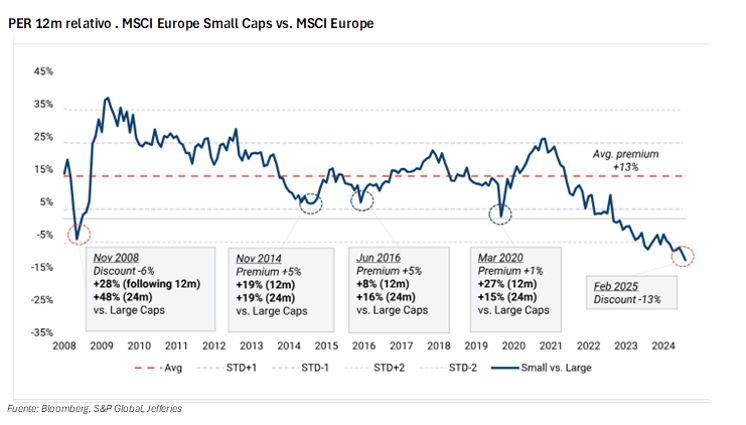

Tras un comportamiento muy negativo en los últimos 3 años y medio, las small caps europeas cotizan a mínimos de los últimos 20 años en términos de valoración relativa frente a las large caps. Una mejora en el momento de resultados (consenso estima crecimiento de doble dígito en BPA en 2025-26), reducción de tipos de interés, resolución del conflicto bélico Rusia-Ucrania, mayor actividad de M&A y aumento de flujos hacia la categoría son los principales catalizadores de este activo.

Ver Informe completo (Documento en Pdf).

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es