Renta 4 Small Caps FI (clase R) cae un 2,4% en abril 2024, llevando la rentabilidad en el acumulado del año al -5,1%. La renta variable global perdió algo de terreno en abril, ante el temor a un nuevo aplazamiento de los recortes de tipos por parte de la Reserva Federal y el aumento de riesgos geopolíticos tras el intercambio de ataques entre Israel e Irán. Las compañías han empezado a reportar los resultados 1T24, destacando las buenas cifras de las tecnológicas estadounidenses.

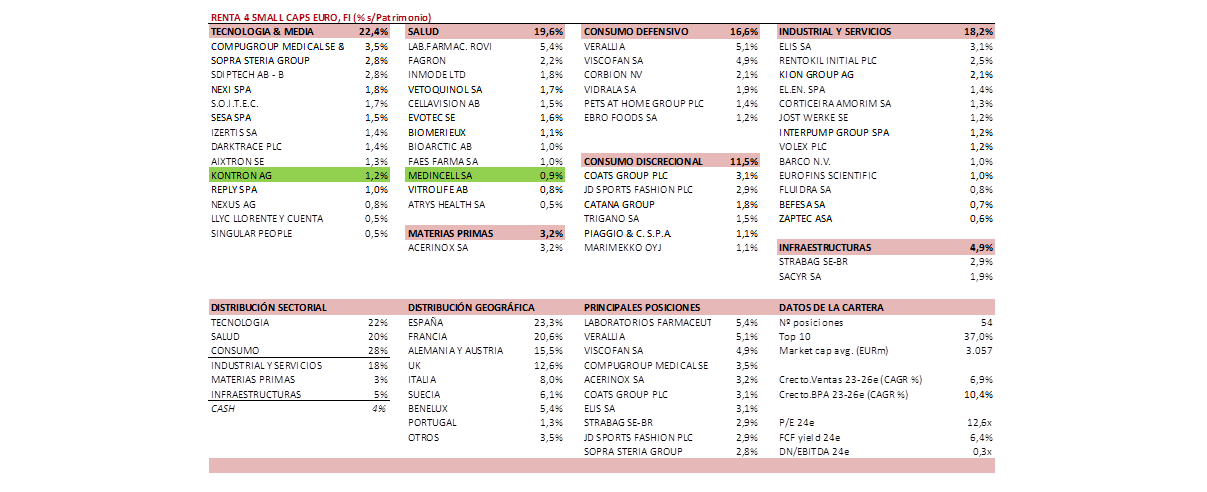

Las posiciones con mayor contribución a la rentabilidad del fondo en el mes han sido Darktrace (tras haber recibido una OPA), Medincell, Rovi, Sdiptech y Volex. Las que más han drenado, Evotec, JD Sports, Inmode, Rentokil y KION. El fondo cierra marzo con una exposición neta a renta variable del 93,8% (frente al 94,8% de marzo). Respecto a movimientos en abril, hemos dado entrada a Medincell y Kontron.

Kontron (Alemania, mkt cap 1.3bn EUR, 1,2% s/NAV). Antes denominado S&T, es un proveedor dedicado al suministro de soluciones IoT en diversos verticales (transporte, industriales, medicina, aviación), principalmente en la región DACH y Europa del Este, pero con una diversificación geográfica creciente (expansión a otros mercados como Norteamérica y Asia). En la actualidad se encuentra ejecutando su proyecto "Focus", que recoge la venta de la división de Servicios de TI para liberar cash, dedicarlo a la adquisición de negocios de IoT, y consolidarse como un actor global en dicho segmento, con elevado crecimiento gracias a la creciente digitalización de la producción industrial. Con buen posicionamiento en nichos y aumento del peso de ingresos recurrentes, Kontron cuenta con una sólida posición financiera (caja neta). Recientemente ha presentado buenos resultados 1T24, con fuerte order intake, y confirmando su guía 2024 de ingresos 1.9bn EUR, EBITDA 190m EUR y beneficio neto de 100m EUR (implica a precios actuales EV/EBITDA 24e de 7,9x y PER 24 de 12x, múltiplos razonables teniendo en cuenta el crecimiento y calidad). De cara a 2025, apunta a B.Neto de 140m EUR (implica PER 25e <9x).

Medincell (Francia, market cap 430m EUR, 0,9% s/NAV) es una empresa farmacéutica centrada en el desarrollo de inyectables en una amplia gama de áreas terapéuticas. Ha desarrollado BEPO, una tecnología propia y una plataforma de administración versátil, que permite crear inyectables de acción prolongada (LAI). Esta tecnología puede utilizarse para crear nuevos fármacos diferenciados gracias al valor añadido y a la gestión del ciclo de vida (LCM), actualmente un requisito clave para las grandes farmacéuticas. En los países desarrollados, la adherencia entre los pacientes que padecen enfermedades crónicas alcanza el 50% de media, lo que se traduce en un beneficio clínico subóptimo. La estrategia de MedinCell se basa en el desarrollo de tratamientos innovadores basados en su tecnología BEPO, API ya conocidos y partnerships de comercialización. La empresa ya cuenta con socios como Teva, AIC y la Fundación Gates. Recientemente ha firmado un acuerdo de colaboración y desarrollo con AbbVie, por el que van a desarrollar hasta 6 activos basados en la tecnología BEPO de Medincell. El acuerdo no solo hace visible el potencial de la tecnología, sino que permite financiar el crecimiento de MedinCell en los proximos años. (upfront payment de 35m USD y milestones potenciales de 1.9bn USD, esto es, 315m USD por activo). A lo largo del año, está prevista la resolución de 2 ensayos de fase III, que podrían actuar como catalizador adicional para el valor.

La cartera actual del Renta 4 Small Caps Euro está compuesta por 54 valores, con las primeras 10 posiciones representando un 37% del patrimonio. En el actual entorno, la cartera está principalmente expuesta a empresas de calidad y crecimiento, líderes en sus mercados, con visibilidad en resultados y fuerte generación de caja, cotizando a precios razonables (múltiplos inferiores a su historia). El 90% de la cartera está concentrada en 4 sectores: tecnología, salud, consumo e industrial/servicios. El 10% restante, en infraestructuras y materias primas. No tenemos presencia en sector financiero, energía o utilities. La cartera cotiza a PER 24e <13x con crecimiento en BPA 23-26e >10%, FCF yield 24e c. 6,5% y DN/EBITDA 24e de 0,3x. Vemos un potencial significativo de cara a próximos años, vía crecimiento en beneficios, acompañado de expansión de múltiplos.

Por último, el pasado 18 de abril tuvo lugar el Renta 4 Gestora Investor’s Day de este año, en el que profundizamos en la filosofía de inversión, los resultados obtenidos y las expectativas para los fondos de inversión de Renta 4 Gestora que invito a verlo en diferido.

Ver Informe completo (Documento en Pdf).

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es