Renta 4 Small Caps FI (clase R) cae en agosto un -0,3%, dejando la rentabilidad en lo que llevamos de 2024 en el -4,1%. Agosto comenzó de forma difícil para los mercados de renta variable, debido al temor a una recesión en Estados Unidos y a la desaparición del “carry trade”, tras la subida de los tipos de interés por parte del Banco de Japón. En algunos momentos, los índices europeos llegaron a caer más de un 6% en el mes, pero en las siguientes semanas recuperaron lo perdido, con el Stoxx 600 cerrando agosto un +1,3% arriba. Los principales apoyos han sido las declaraciones “dovish” de bancos centrales (se da por terminada la lucha contra la inflación), y los resultados empresariales, que han sido razonablemente buenos, superando las estimaciones (80% en el caso de Estados Unidos, 55% en el caso de Europa).

Las posiciones con mayor contribución a la rentabilidad del fondo en el mes han sido Coats, Corbion, Nexi, JD Sports y Fluidra (todas apoyadas en buenos resultados empresariales). Las que más han drenado: Evotec, Rovi, Aixtron, Kontron y Soitec. El fondo cierra agosto con una exposición neta a renta variable del 95,4% (frente al 94,2% de julio). Respecto a movimientos en el mes, hemos dado entrada a Intertek (“quality compounder” del sector TIC), y salida a Evotec y BioArctic (por menor visibilidad del crecimiento).

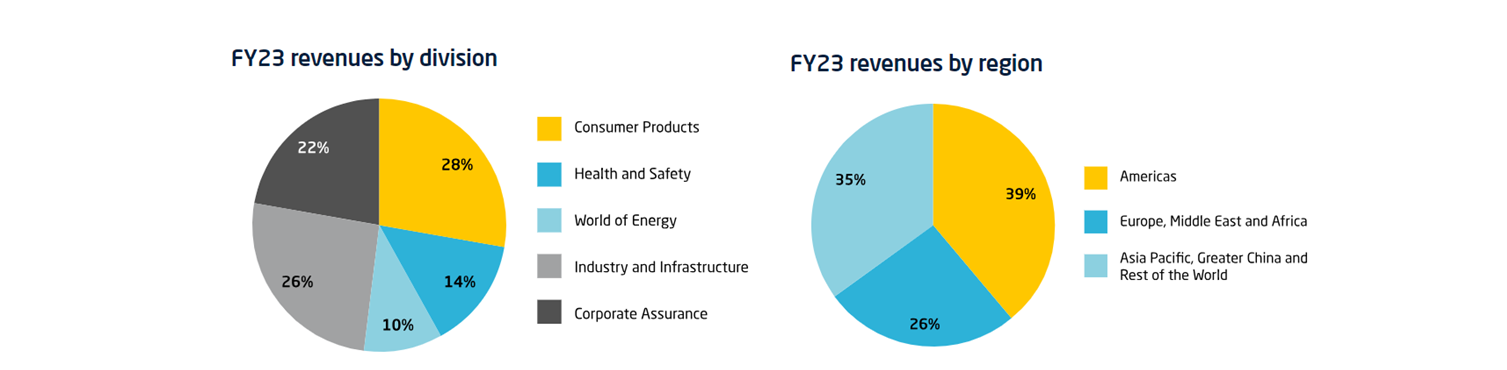

Intertek (UK, mkt cap 8.0bn GBp, 2% s/patrimonio). Proveedor global de soluciones de certificación, testing, calidad y seguridad en multitud de mercados finales (alimentación, transporte, construcción, químico, salud, energía, etc.).

Es una de las compañías de mayor calidad en el sector de las TIC. Presente en más de 100 países, está bien diversificada geográficamente (39% Américas, 35% EMEA, 26% RoW) presenta visibilidad en el crecimiento orgánico (CAGR 23-26e +5% en ventas y +9% en BPA), margen EBITDA >22%, ROCE >20% y solidez financiera (DN/EBITDA <1x).

Sus resultados del 1s24 estuvieron por encima de las estimaciones (ventas LFL +6%, FCF +14%, BPA +17%), generando la mayor expansión de márgenes dentro del sector (mg EBIT +110pb, apoyados por el segmento de productos de consumo). Sin embargo, las acciones de han tenido un peor comportamiento frente a sus homólogas en lo que llevamos de año (aprox. -15%), y cotizan a 18x PER 25 y 14x EV/EBIT 25e, un 15-20% por debajo de su media de los últimos 10 años. Creemos que el múltiplo relativo a comparables e historia, está descontando un crecimiento en beneficios a largo plazo inferior a nuestras estimaciones (esperamos CAGR 23-26e c.9% en BPA). Teniendo en cuenta este potencial de crecimiento subestimado, el mayor apalancamiento operativo vs. comparables, y el descuento en valoración, nos parece una de las opciones más interesantes en el sector de las TIC en la actualidad.

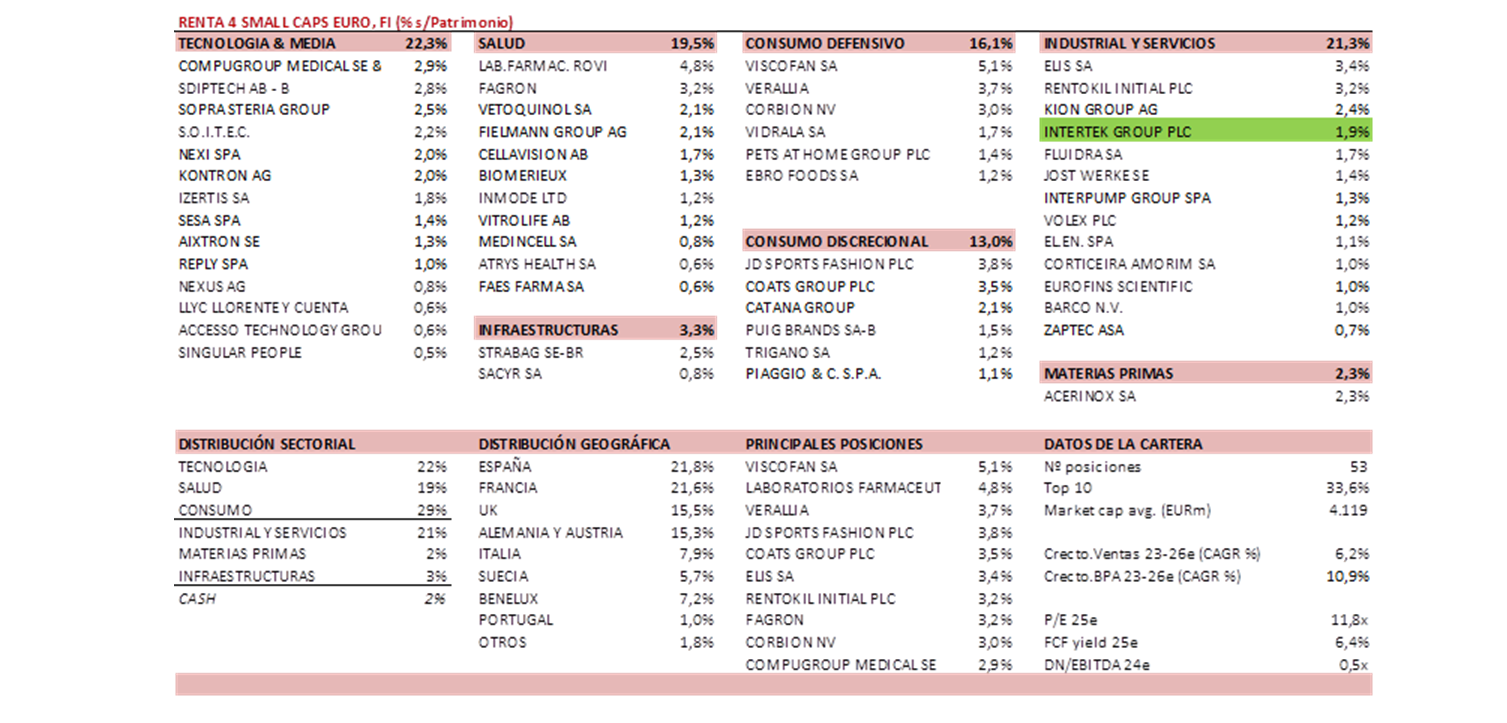

Mantenemos una distribución sectorial donde >90% de la cartera está concentrada en 4 sectores: tecnología, salud, consumo e industrial/servicios (el resto, en infraestructuras y materias primas). No tenemos presencia en sector financiero, energía o utilities. La cartera se compone de 53 valores (10 primeras posiciones suponen el 36% del patrimonio) y cotiza a atractivos múltiplos: PER 25e <12x con crecimiento en BPA 23-26e c.11%%, FCF yield 25e >6,5% y DN/EBITDA 24e de 0,5x. En el actual entorno, la cartera está principalmente expuesta a empresas de calidad y crecimiento, líderes en sus mercados, con visibilidad en resultados y fuerte generación de caja, cotizando a precios razonables (múltiplos inferiores a su historia). Vemos un potencial significativo de cara a próximos años, vía crecimiento en beneficios, acompañado de expansión de múltiplos.

Creemos que el punto de entrada actual es muy interesante para incorporar este activo a las carteras, teniendo en cuenta 1) su atractiva valoración; 2) la progresiva mejora del momento: tipos de interés bajando gradualmente (se esperan 2 bajadas de tipos por parte del BCE en lo que resta del año), desinflación ordenada, y un escenario de estabilización y paulatina mejora de PMIs, debería mejorar el sentimiento hacia las “Small Caps”.

Ver Informe completo (Documento en Pdf).

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es