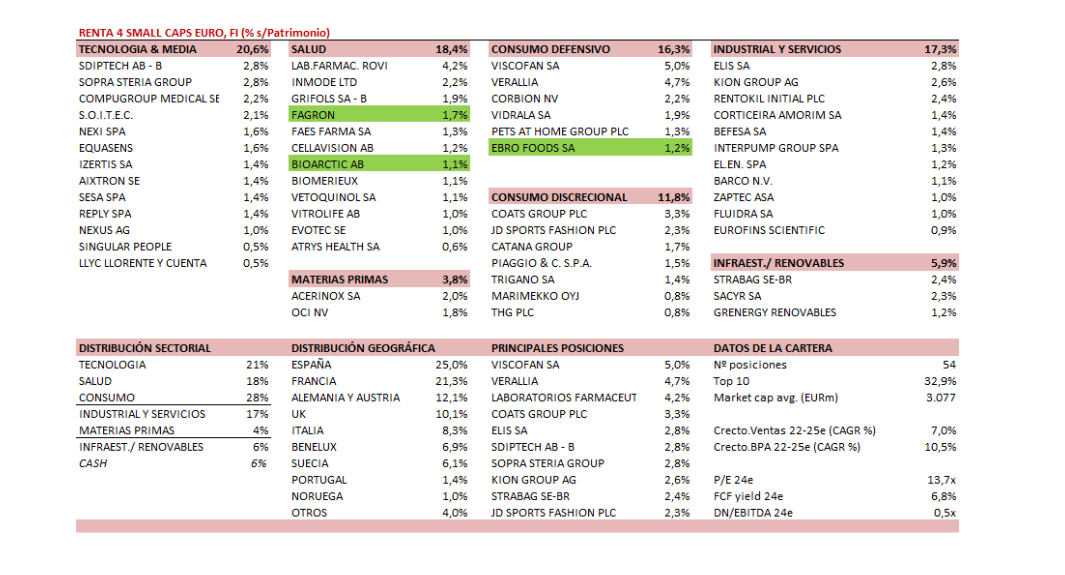

Renta 4 Small Caps FI (clase R) cae un 3,1% en enero 2024, frente al -1,3%% del Stoxx Small 200. Enero ha sido un mes ligeramente positivo para los mercados, no obstante, las small caps europeas han tenido un peor comportamiento relativo. Las posiciones con mayor contribución a la rentabilidad del fondo han sido en Rovi, Sopra Steria, KION, Elis, e Inmode. Las que más han drenado, Grifols, JD Sports, Evotec, y Soitec. El fondo cierra enero con una exposición neta a renta variable del 92,2% (frente al 93,7% de dic-23). Respecto a movimientos, hemos dado entrada a Fagron, Bioarctic, y Ebro Foods, reforzando los sectores salud y consumo defensivo. Asimismo, hemos dado salida a Teleperformance, MIPS, Prim, STO.Co y GN Store Nord.

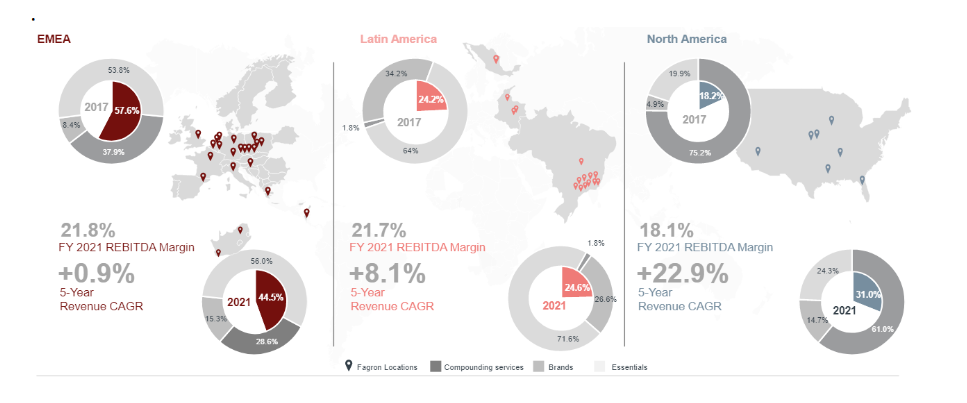

Fagron (Bélgica, mkt cap 1,2bn EUR, 1,7% s/NAV). Es líder mundial en preparados farmacéuticos (fórmulas magistrales), integrando toda la cadena de valor con sus tres divisiones (Essentials 50%, Brands 18% y Compounding services 32%). Bien diversificado geográficamente, ocupa una posición de liderazgo en 7 países y está entre los top-5 en la mayoría de los países en los que participa. Es un mercado nicho y defensivo (~1% del mercado farmacéutico global, que es un TAM de 1,2 tn usd), muy fragmentado y creciendo MSD (+6% CAGR 2021-26e), donde es fundamental tener escala e integrar la cadena de valor (estrategia de la compañía). Incrementar la proporción de compounding del 1,0% al 1,2% supondría aumentar el TAM en +20% (~2 bln usd adicionales hasta 12 bln usd). Con un buen track record de crecimiento (CAGR 17-21 +8%), rentabilidad (mg EBITDA >20%), conversión a caja (OPF / EBITDA >70%, con capex/ventas 3-3,5%), y M&A como palanca de crecimiento, cotiza PER 24e <15x y FCF yield 24e >7,0%, múltiplos que están un 15-20% por debajo de la media de 5 años. El crecimiento y visibilidad en resultados, junto a la expansión de múltiplos, nos hacen ser optimistas en la compañía.

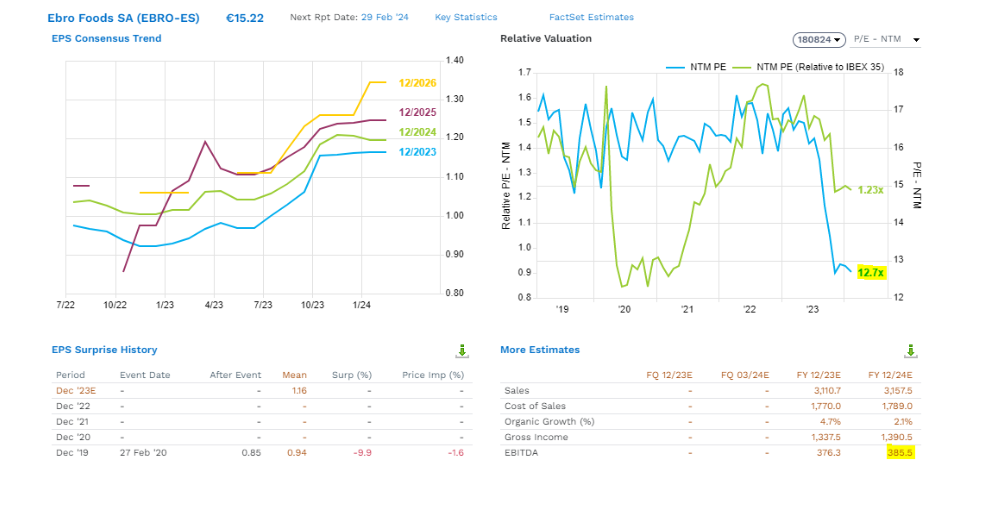

Ebro Foods (España, market cap 2,2bn EUR, alimentación). Líder mundial en el sector del arroz, con una cuota de mercado global de alrededor del 25%, y segundo fabricante mundial de pasta. Opera principalmente en el mundo occidental (el 92% de sus ingresos se generan en Europa y EE.UU.). Arroz supone un 80% de sus ventas (pasta 20%), con un foco creciente en productos de mayor valor añadido/conveniencia. Con un top line de bajo crecimiento, pero visible, el momento de resultados en 2024 mejora gracias a la previsible mejora en margen operativo, y una mejor conversión a FCF. CAGR 2022-25e: Ventas +3%, EBIT +8% y B.Neto +16%. (estimaciones Facset). Asumiendo un EBITDA 24e de 385m EUR EBITDA y FCF200m EUR, está cotizando EV/EBITDA 24e de 7,5x (descuento del 25% vs. media de largo plazo y comparables de c.10x), FCF yield >8%, PER 12,5x y dividend yield c.4.5%. Aplicando 14x EV/EBIT o FCF yield 6,5% a estimaciones 2024, llegaríamos a 20 EUR/acción (+30%).

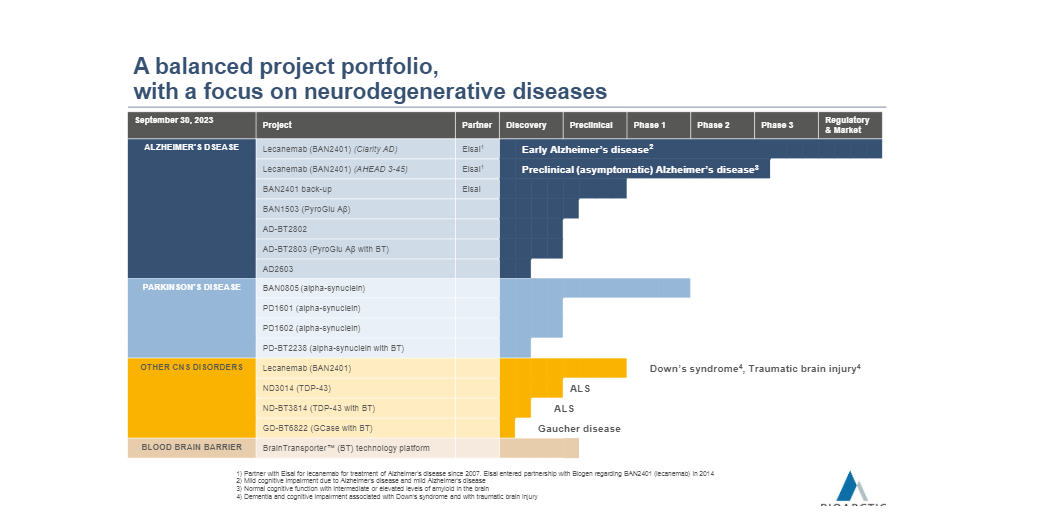

Bioarctic (Suecia, market cap 1,8bn EUR o 20bn SEK, 1,2% s/NAV) es una empresa biofarmacéutica enfocada en trastornos del sistema nervioso central y desórdenes neurodegenerativos. Es un área con importantes necesidades, no cubiertas, y grandes poblaciones de pacientes, lo que crea grandes oportunidades comerciales. La compañía ha contribuido de forma decisiva al tratamiento de la enfermedad de Alzheimer, siendo responsable del desarrollo inicial del primer fármaco plenamente aprobado de esta clase, Leqembi (lecanemab), comercializado por EISAI/BIIB. La enfermedad de Alzheimer representa un ámbito importante y creciente de necesidades médicas no cubiertas, y siendo un TAM potencial muy significativo (GIR estima en unos 30bn USD de peak sales). Lequembi ya ha sido aprobado en USA, Japón y China (se espera en Europa para el 1s24). La empresa se ha financiado mediante asociaciones farmacéuticas y actualmente es rentable (mg EBIT c.40% en 2023e). Además del Alzheimer, la compañía está desarrollando proyectos adicionales en areas como Parkinson, ELA, y la plataforma para la administración de productos biológicos en el cerebro. El principal activo en desarrollo es exidavenamb, un anticuerpo contra la alfa-sinucleína que entrará en fase 2 de ensayos en la enfermedad de Parkinson en 2024. Desde un punto de vista de caja, está bien financiada por hitos y royalties del producto principal (Leqembi). Cuenta con 1bn SEK de caja a sep-23 (10% del market cap actual). Con la aprobación de Lequembi y la oportunidad en Alzheimer cada vez más visible, Biarctic presenta un riesgo clínico más reducido, un camino más visible hacia la rentabilidad, y un potencial de apreciación significativo gracias al potencial de Lequembi. Cotiza a FCFy 25e del 4%.

La cartera actual del Renta 4 Small Caps Euro está compuesta por 54 valores, con las primeras 10 posiciones representando un 33% del patrimonio. El posicionamiento de comienzo de año se mantiene fiel a la política y filosofía del fondo. Alrededor del 70% está en compañías de alta calidad y crecimiento visible, en los sectores salud, tecnología y consumo. Y el 30% restante en compañías donde vemos una infravaloración evidente, principalmente sectores industriales, servicios y materias primas.

Ver Informe completo (Documento en Pdf).

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es