Renta 4 Small Caps FI (clase R) se revaloriza en julio un +0,7%, dejando la rentabilidad en lo que llevamos de 2024 en el -3,8%. Julio ha sido un mes positivo para la renta variable europea y global. Desde un punto vista sectorial, hemos empezado a ver la tan esperada rotación, con peor comportamiento relativo de tecnológicas, frente al buen comportamiento de otros sectores más como salud o consumo defensivo.

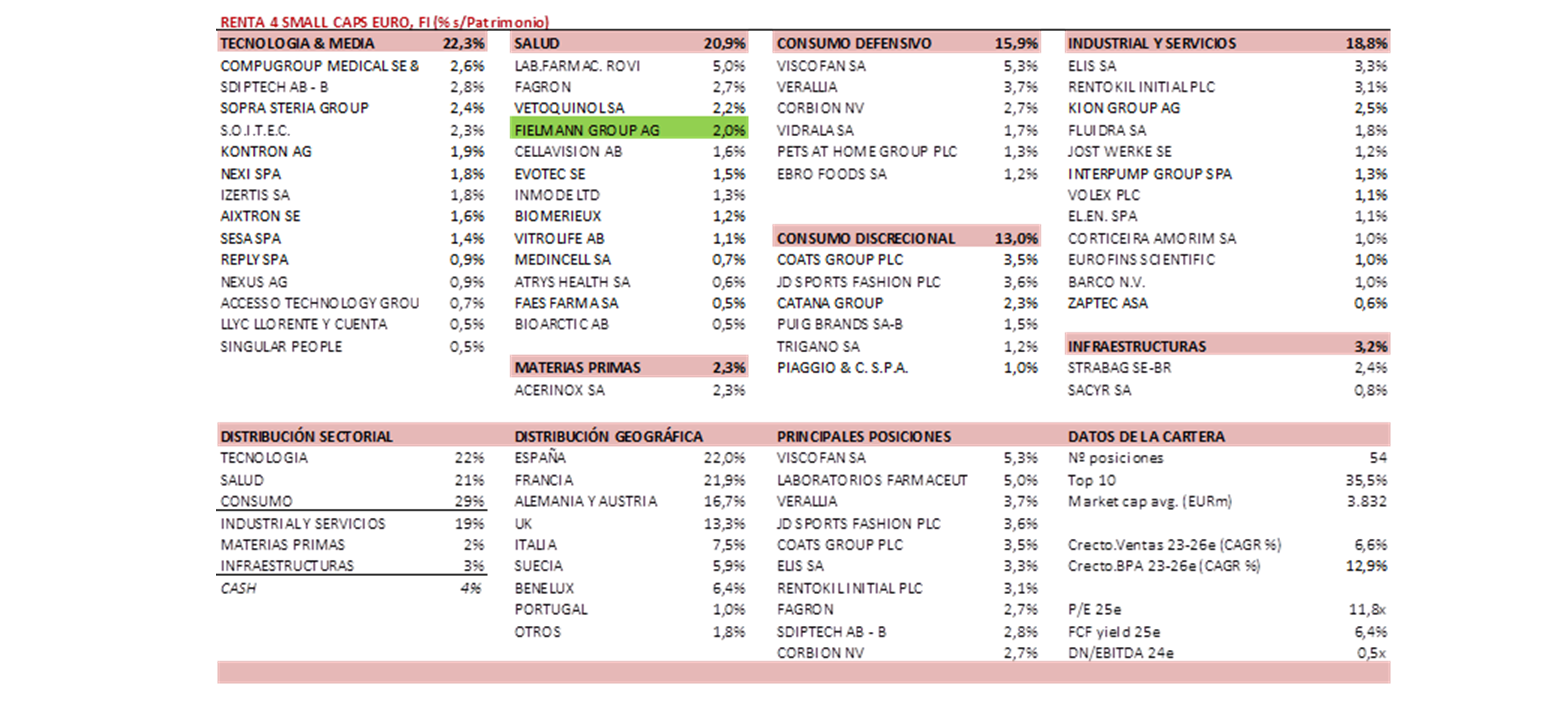

Las posiciones con mayor contribución a la rentabilidad del fondo en el mes han sido Coats, JD Sports, Aixtron, Soitec y Catana. Las que más han drenado: Compugroup, Verallia, BioArctic, Sesa y KION. El fondo cierra mayo con una exposición neta a renta variable del 94,2% (frente al 95,3% de junio). Respecto a movimientos en julio, hemos dado entrada a Fielmann (Alemania) y salida a Zignago Vetro.

- Unos de los valores que nos ha restado más rentabilidad en julio ha sido Compugroup (Alemania, software para el sector salud), que recortó su guía de EBITDA 2024e en torno a un 20% (a 220-250m EUR, desde 270-310m EUR), apuntando a los menores ingresos no recurrentes y a un diferimiento de la segunda oleada de Segur (la iniciativa del gobierno francés de digitalización del sistema de ambulatorios), que empezará en 2025 (frente a 2024). El ajuste no supone totalmente un deterioro fundamental y la caída en el valor (>30%) nos parece exagerada, mantenemos la posición en la compañía de software sanitario, que cotiza a una valoración muy atractiva (PER 25e de 9x y FCFy 25e >10% vs. media 5y de >20x y 3% respectivamente).

- Verallia también ha restado rentabilidad en el mes, tras ajustar a la baja su guía 2024 (EBITDA a 865m EUR desde c.1bn EUR), con un entorno de menor crecimiento de los volúmenes frente al esperado inicialmente. Parece que se trata más de un impacto a todo el sector, si bien Vidrala está mejor posicionada para capearlo por su exposición geográfica (UK impulsado por refilling, Iberia por mayor exposición a cerveza y más agresivo en precios y Brasil), de producto y estratégica en cuanto a precios. Con los precios actuales y la nueva guía de un EBITDA 24e de 866m EUR (conservadora), Verallia cotiza a un EV/EBITDA 24e de 5,5x (o 5,0x 2025e). Asumiendo un múltiplo de 7,0x (media histórica de Vidrala c.10x), el equity value de Verallia sería >40 EUR/acc. (+50% de potencial).

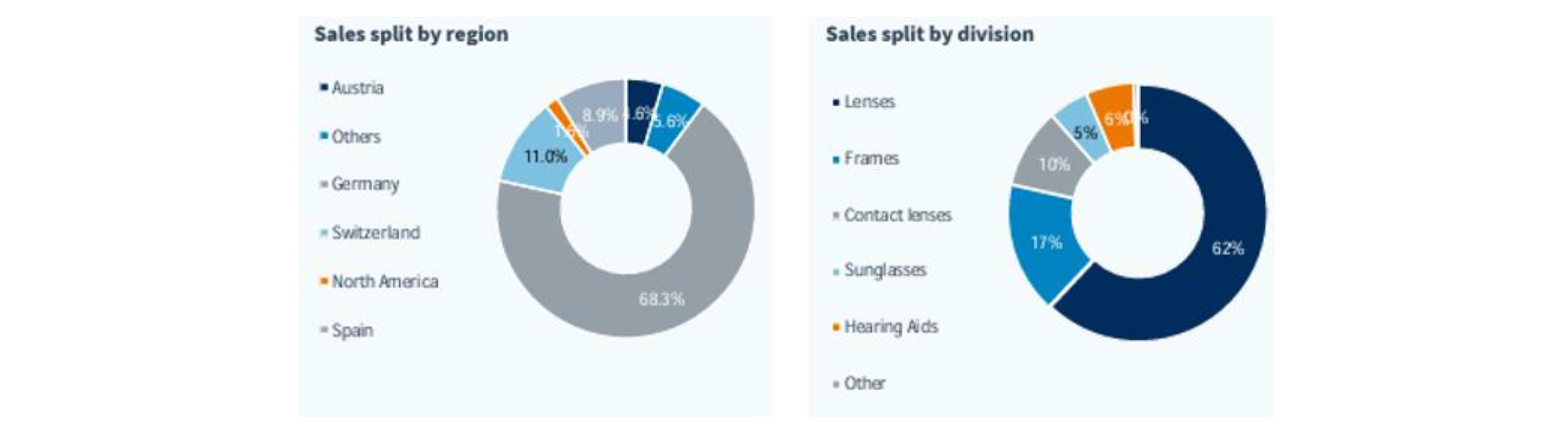

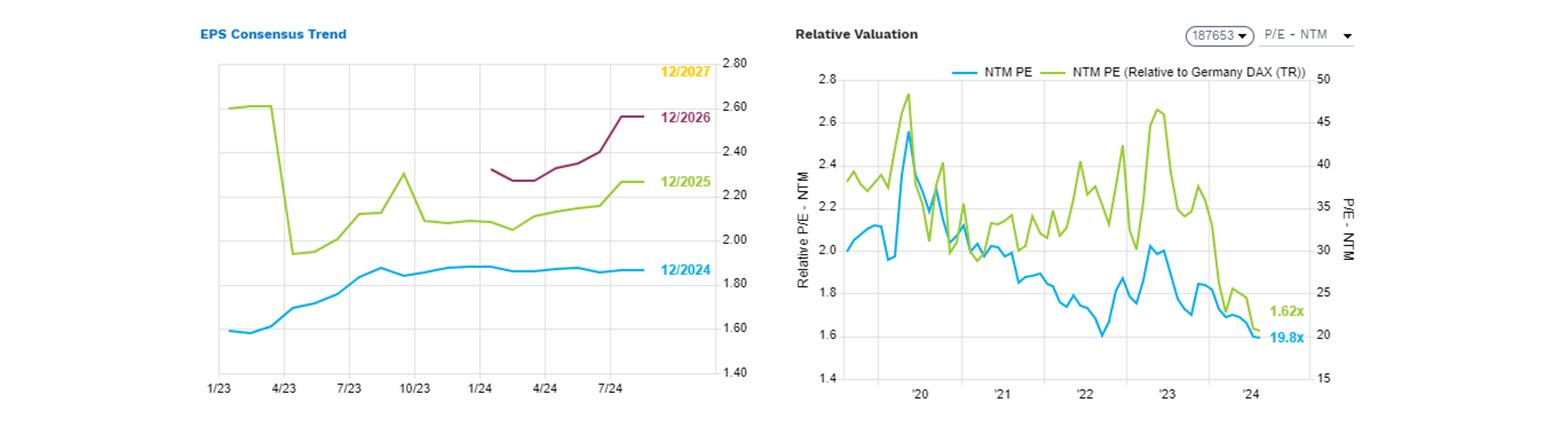

- Hemos incluido a Fielmman (Alemania, mkt cap 3.7bn EUR, 2% s/patrimonio), compañía de calidad en un mercado defensivo (óptica/oftalmología), con potencial de mejora de beneficios a través de expansión geográfica y mejora en márgenes. Opera la 2ª mayor cadena de ópticas en Europa (3ª a nivel mundial), con un modelo de negocio integrado verticalmente, cubriendo toda la cadena de valor de la industria óptica, y ofreciendo un amplio rango de oferta de gafas y servicios, al mejor precio. Es una compañía familiar (la familia tiene un 72%), fundada en 1972 (2ª generación actualmente) y con una clara posición de dominio en Alemania (cuota de mercado del 50% en unidades vendidas). La compañía se ha enfrentado a numerosos retos en los últimos años, algunos de ellos provocados por ella misma, lo que ha dado lugar a un descenso de los márgenes, el ROIC y el FCF y, a su vez, a una contracción de múltiplos (PER 25e 18x y FCF yield >7,5%, vs. media 5y de 30x y <5% respectivamente). Sin embargo, el modelo de negocio permanece intacto. La combinación de medidas de eficiencia junto al crecimiento de los ingresos, impulsado por múltiples motores, debería dar la vuelta a las tendencias vistas en últimos trimestres, traduciéndose en un aumento gradual de los márgenes, el FCF y el ROIC, así como en un sólido crecimiento de los beneficios (consenso Factset estimas un CAGR EBITDA y BPA del 13% y 18% en 2023-26e). Además, en el actual entorno macroeconómico, Fielmann ofrece una atractiva alternativa de crecimiento defensivo, con la posibilidad de ganar cuota de mercado (mejora de 2 puntos porcentuales en Alemania en 2023) en entornos difíciles, en los que los consumidores tienden a hacer “trading down”.

Mantenemos una distribución sectorial donde el 90% de la cartera está concentrada en 4 sectores: tecnología, salud, consumo e industrial/servicios. El 10% restante, en infraestructuras y materias primas. No tenemos presencia en sector financiero, energía o utilities. La cartera cotiza a atractivos múltiplos: PER 25e <12x con crecimiento en BPA 23-26e c.13%%, FCF yield 25e >6,5% y DN/EBITDA 24e de 0,5x. Vemos un potencial significativo de cara a próximos años, vía crecimiento en beneficios, acompañado de expansión de múltiplos.

Creemos que el punto de entrada actual es idóneo para incorporar este activo a las carteras, teniendo en cuenta 1) su atractiva valoración; 2) la progresiva mejora del momento. Un escenario de estabilización y paulatina mejora de PMIs, moderado crecimiento, tipos de interés bajando gradualmente (se esperan 2 bajadas de tipos por parte del BCE en lo que resta del año) y desinflación ordenada debería mejorar el sentimiento hacia las “Small Caps”. La cartera actual del Renta 4 Small Caps Euro se compone de 55 valores, con las primeras 10 posiciones representando un 36% del patrimonio. En el actual entorno, la cartera está principalmente expuesta a empresas de calidad y crecimiento, líderes en sus mercados, con visibilidad en resultados y fuerte generación de caja, cotizando a precios razonables (múltiplos inferiores a su historia).

Ver Informe completo (Documento en Pdf).

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es