Renta 4 Small Caps FI (clase R) sube un +6,8% en mayo 2024, llevando la rentabilidad en el acumulado del año al +1,3%. La renta variable global ha recuperado lo perdido en abril, con subidas del 4,8% en el S&P 500 y del 2,6% en el Stoxx 600, apoyado en los buenos resultados empresariales (especialmente en el sector tecnológico) y con un mejor comportamiento de pequeñas y medianas compañías frente a las grandes (Stoxx Small 200 +4,8%).

Las posiciones con mayor contribución a la rentabilidad del fondo en el mes han sido Sdiptech, Verallia, Elis, Soitec y Cellavision. Las que más han drenado, El.En, Evotec, Eurofins, Aixtron y Biomerieux. El fondo cierra mayo con una exposición neta a renta variable del 95,1% (frente al 93,8% de abril). Respecto a movimientos en mayo, hemos dado salida a Darktrace (tras haber recibido OPA) y Befesa. En su lugar, hemos incorporado a Puig Brands, Accesso Technology, y Zignago Vetro. Comentamos sus tesis de inversión a continuación:

Puig Brands (mkt cap 14bn EUR, 1,7% s/VPN). Es una compañía española de perfumería y cosmética, que hemos incorporado a la cartera en su reciente OPV. Creemos que es una compañía de calidad y crecimiento, bien posicionada en un sector muy interesante, familiar y bien gestionada, con buenos economics y visión a largo plazo. Buena generación de caja, mercado resistente y dinámico, buen track record en M&A, y palancas de crecimiento geográficas y por categoría. Fragancia y moda suponen el 72% de las ventas, maquillaje 18%, y cuidado de la piel: 10%. El 95% de las marcas son propias (Rabanne, Carolina Herrera, Charlotte Tilbury, JP Gultier, Nina Ricci, Byredo, etc), y el resto acuerdos de licencia. Por geografías, EMEA supone un 54% s/ventas, Americas 36%, Asia Pacifico 10%. Vemos muchas oportunidades de crecimiento orgánico. 1) maquillaje (expansión de Ch.Tilbury a USA y Asia); 2) cuidado de la piel (Uriage, ISDIN); 3) Fragancias de nicho (supone 10% s/ventas y crece por encima de la media de la compañía); 4) Venta cruzada, utilización de marcas en otros segmentos (ejemplo Carolina Herrera en maquillaje desde 2020, Ch.Tilbury en fragancias desde ene-24); 5) Asia: Baja exposición, 10% s/ventas (L’Oreal >30%).

En los últimos 2 años ha mostrado un fuerte crecimiento orgánico en ventas (LFL de 29% en 2022 y 19% en 2023). El margen bruto es del 74-75%, por encima de comparables (L’Oreal 73,9%, Coty 64%, Interparfums 66%). El Mg EBITDA en 2023 se situó c20%, y mg EBIT c.16%. Maquillaje y cuidado de la piel están por debajo del 10% mg EBIT, creemos que afectados por mayores costes de expansión/estructura (no se ha apalancado todavía en ellos, gastos de “go to market”), y deberían mejorar paulatinamente a lo largo de próximos años. La guía de capex / ventas es del 4,0-4,5%, y la conversión FCF/sales está c.10-11% (FCF/EBITDA c.50-55%). La guía de Puig es de crecimientos en ventas de digito simple alto, márgenes estables en 2024 pero con potencial de crecimiento a medio plazo, DN/EBITDA máximo de 2,0x; Pay Out 40%.

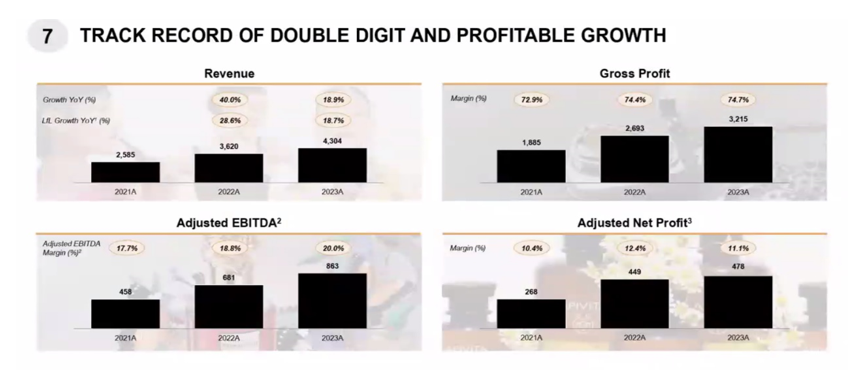

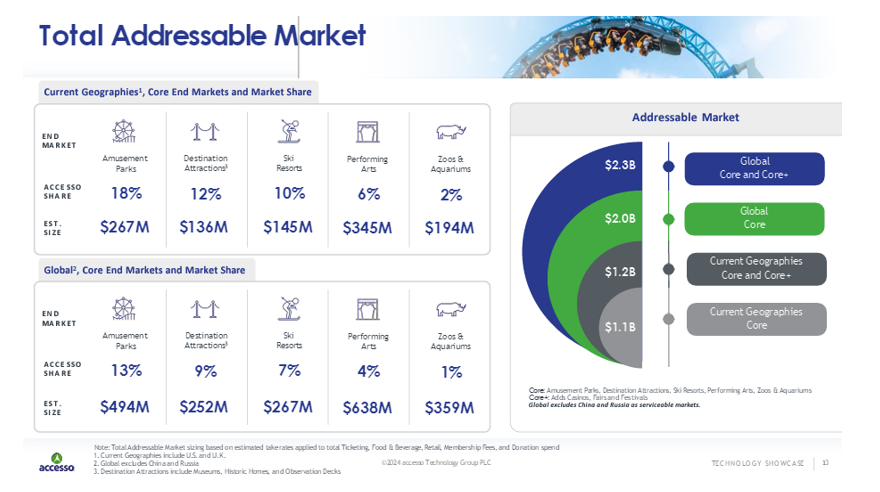

Accesso Technology (mkt cap 310m Gbp, 0,5% s/VPN) es un proveedor británico de soluciones tecnológicas patentadas para los sectores de ocio, entretenimiento y cultura (venta de entradas, soluciones móviles, de comercio electrónico, colas virtuales), que permiten aumentar los ingresos de los operadores de atracciones y recintos, y al mismo tiempo mejoran la experiencia de los visitantes. Es un negocio con altas barreas de entrada, por tecnología, desarrollo de productos/patentes, y relaciones con clientes. Tienen una fuerte presencia en Norteamérica (70% s/ingresos) o Europa (mix de ingresos: 70% Norteamérica, 23% Europa, 6% APC, 1% Middle East), pero hay oportunidades significativas en Oriente medio y Asia-Pacífico, donde la industria del ocio y entretenimiento está creciendo rápidamente. Recientemente ha llegado a un acuerdo con Saudi Entertainment Ventures (subsidiaria del Fondo público de Arabia Saudí), para proporcionar tecnologia a todos los proyectos (21) que va a desarrollar. Al mismo tiempo, hay oportunidades en otros verticales, como estaciones de esquí, restaurantes y retail. Su TAM se está expandiendo a doble dígito.

Con un margen bruto del 76% en 2023, vemos potencial de expansión del margen EBITDA (del 16% en 2023) a medio plazo. Guia 2024 de ingresos >160m USD, (+7% YoY), mg bruto del 80% y mg EBITDA >17%, que implica 27m USD (+15% YoY), con el objetivo de >20% en el medio plazo. Cuenta con posición financiera sólida, con caja neta (31m USD, >10% s/market cap). Al mismo tiempo, tiene una buena estrategia de adquisiciones pequeñas y acretivas, que complementan bien por producto, tecnología o geografía.

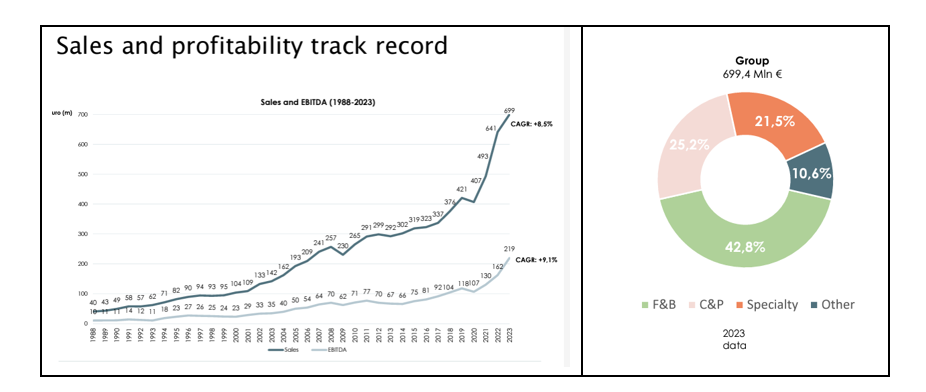

Zignago Vetro (market cap 1,0bn EUR, 0,7% s/VPN) es una empresa italiana de packaging de vidrio, enfocado en sectores de alimentación, bebidas, perfumería y cosmética. El 35% de las ventas se produce fuera de Italia. En un sector que conocemos (donde tenemos posición a través de Verallia y Vidrala), ZV se posiciona como player de nicho, enfocado en productos de mayor valor añadido. Tras un periodo de debilidad de la demanda de envases de vidrio para alimentación y bebidas en 2S23, el mercado ha entrado en un periodo de estabilización, y se espera que la demanda entre los operadores vuelva gradualmente a la normalidad, parcialmente debido a la necesidad del sistema retail de acumular existencias. En el mercado de envases de cosmética y perfumería se espera que la demanda se mantenga fuerte en el año en curso, en particular para los segmentos de productos premium y de marca. En 2023 obtuvo ventas de 700m EUR y EBITDA de 219m EUR, con margen EBITDA >31%. Con sólida posición financiera (DN/EBITDA 24e de 1,0x), cotiza a 12,5x PER 25e y FCF yield 2025e >10%, múltiplos que suponen un descuento frente a sus múltiplos históricos y Vidrala.

¿Lo visto en las últimas semanas es un punto de inflexión para las small caps?

Es frecuente asistir al debate sobre invertir en pequeñas y medianas compañías. Muchas veces, la pregunta clave es si es buen momento, encontrar el timing adecuado. Desde Renta 4 Gestora, creemos que el punto de entrada actual es idóneo para incorporar este activo a las carteras, teniendo en cuenta 1) su atractiva valoración; 2) la progresiva mejora del momento.

El peor comportamiento visto en desde finales de 2021 ha llevado al activo a cotizar con descuento frente a las compañías de mayor capitalización, situación que no se veía en los últimos 20 años (históricamente han cotizado con prima media del 15-20%). Si atendemos a P/BV, el descuento se amplía, situándose en máximos históricos (P/BV en 1,3x vs. media de largo plazo en 1,7x).

Un escenario de estabilización y paulatina mejora de PMIs, moderado crecimiento, tipos de interés bajando gradualmente (se esperan 3 bajadas de tipos por parte del BCE en lo que resta del año) y desinflación ordenada debería mejorar el sentimiento hacia las “Small caps”. En los últimos resultados trimestrales de la compañías y conversaciones con los equipos directivos, miran el año 2024 con moderado optimismo (sin obviar el entorno macro y la incertidumbre geopolítica). La segunda parte del año, en concreto, será mejor que la primera mitad, con normalización del impacto de problemas en cadenas de suministro, inventarios y cuellos de botella visto en 2022-23. Respecto a cifras, para 2024 el consenso (Factset) espera un crecimiento del BPA del Stoxx Europe Small 200 del 15% (vs. +4% del Eurostoxx 50), y para 2025 del 13% (vs. +10% Eurostoxx 50). Desde un punto de vista de flujos, actualmente están poco presentes en carteras, es un activo infraponderado. Un aumento del interés y el peso del activo en las carteras debería traer consigo mayores flujos compradores, que reduzcan parcialmente el descuento frente a múltiplos históricos.Por tanto, creemos que este estamos en un momento idóneo encontrar oportunidades en el universo de pequeñas empresas, que muestren crecimiento rentable, balances sólidos, fuerte generación de caja y el foco en el largo plazo, a precios razonables.

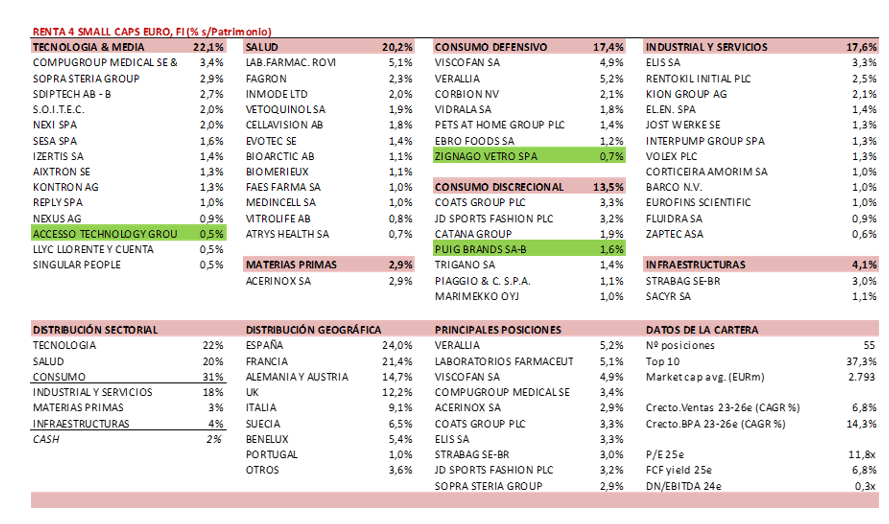

La cartera actual del Renta 4 Small Caps Euro está compuesta por 55 valores, con las primeras 10 posiciones representando un 37% del patrimonio. En el actual entorno, la cartera está principalmente expuesta a empresas de calidad y crecimiento, líderes en sus mercados, con visibilidad en resultados y fuerte generación de caja, cotizando a precios razonables (múltiplos inferiores a su historia).

El 90% de la cartera está concentrada en 4 sectores: tecnología, salud, consumo e industrial/servicios. El 10% restante, en infraestructuras y materias primas. No tenemos presencia en sector financiero, energía o utilities. La cartera cotiza a atractivos múltiplos: PER 25e <12x con crecimiento en BPA 23-26e c.14%%, FCF yield 25e c. 6,8% y DN/EBITDA 24e de 0,3x. Vemos un potencial significativo de cara a próximos años, vía crecimiento en beneficios, acompañado de expansión de múltiplos.

Vídeo con la filosofía del fondo

Ver Informe completo (Documento en Pdf).

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es