Renta 4 Small Caps FI (clase R) cae en noviembre un -1,2%, dejando la rentabilidad en lo que llevamos de 2024 en el -11,2%. La victoria de Trump ha marcado la evolución de los mercados en noviembre. El impacto ha sido muy positivo en Estados Unidos, destacando entre otros activos, las Small Caps de mayor exposición doméstica (Russel 2000 +10,8% en noviembre). En Europa, geografía en la que invierte principalmente el fondo, el Stoxx Small 200 Europe solo ha subido un 0,8% en el mes. El mercado descuenta riesgo de aranceles, tensiones comerciales, y mayor prima de riesgo.

Las posiciones con mayor contribución a la rentabilidad en el mes han sido Compugroup, Nexus, Kontron, Inmode y Brain Biotech. Las que más han drenado: Rovi, JD Sports, Verallia, Pets At Home y Elis. El fondo cierra noviembre con una exposición neta a renta variable del 94,9% (frente al 95,8% de octubre). Rovi y JD Sports son dos de las principales posiciones del fondo, y han tenido un mal comportamiento en el mes.

- En el caso de Rovi, la cancelación del lanzamiento de Risvan en USA, se une al anuncio sobre la revisión estratégica de su negocio de CDMO (finalmente se ha decidido no seguir adelante, se especuló en prensa con la posibilidad de valoraciones de 3,0-3,5bn EUR para dicho negocio). Tras habernos reunido con la compañía, somos optimistas sobre el crecimiento del negocio de CDMO en próximos años, que permitirá a Rovi convertirse el mayor player independiente del segmento en 2026e (con capacidad de 660m jeringas precargadas). Creemos que la compañía será capaz de capitalizar los desequilibrios de este mercado, con contratos adicionales en próximos meses (GLP1s, biosimilares, vacunas, productos biológicos) que deberían servir de catalizador y traducirse en un crecimiento de beneficios significativo. Hoy Rovi capitaliza 3,2 bn EUR, creemos que únicamente se valora el negocio de CDMO, llevándonos “gratis” el resto de los negocios (heparinas, resto de especialidades y Okedi).

- JD Sports presentó su trading update del 3T24, en el que publicó un incremento de ventas del 5% y revisó ligeramente a la baja su guía de PBT en FY2024 (espera estar en la parte baja del rango, que implica un ajuste del 3% frente al consenso). El castigo fue excesivo a nuestro juicio (-15%, que se suma a la caída en las anteriores semanas), dejando la valoración en 7x PER 25e y FCFy 25 de 10%, implicando descuentos del 40-50% vs. media histórica 10y, con CAGR 23-26e del 10% en ventas y +12% en BPA, ROCE 24e. c.20%, DN/EBITDA 1x. El VT consenso está en 1,57 GBp (+55% vs. 1,02 actual), a ese VT cotizaría a PER 25e de 10-11x. Creemos que un buen 4T24 (supone c.35% de los beneficios del año) deberían llevar a un buen comportamiento del valor, con el que incorporamos la megatendencia del deporte y “athleisure” a precios muy atractivos.

Respecto a movimientos en el mes, hemos dado salida a Nexus, empresa de software para hospitales, tras recibir una OPA por parte de un fondo de capital riesgo (con +45% de prima, implica valorarla a 37x PER 24e y EV/ventas 4,3x). En el sector mantenemos a Compugroup, que cotiza a 9x PER 24e y EV/ventas 1,3x (descuento sobre múltiplos históricos de 16x y 2,0x respectivamente). También hemos dado salida a Ebro, e Interpump, con buen comportamiento relativo. A su vez, hemos dado entrada a la británica Convatec y a Befesa (a niveles por debajo de 20 EUR/acc, nos parece que descuenta un escenario muy negativo).

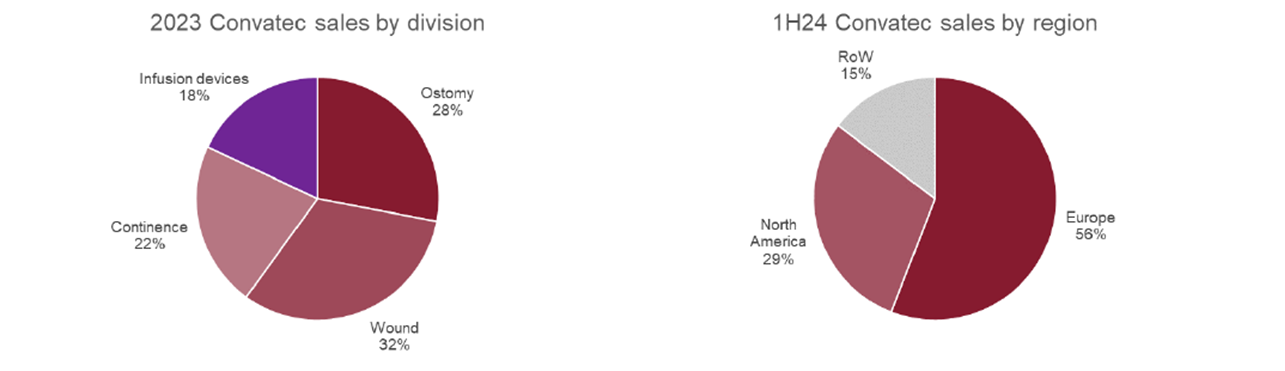

- Convatec (UK, market cap 4,9bn £) es una empresa británica de tecnología médica, especializada en soluciones para afecciones crónicas. La compañía tiene posiciones líderes en varios mercados: cuidado avanzado de heridas, cuidado de ostomías, cuidados por infusión, continencia y cuidados intensivos. Inmersa en megatendencias (envejecimiento de la población, mayor esperanza de vida, mejora en accesibilidad, nichos poco penetrados en algunos casos), opera a nivel global, si bien Europa supone más de la mitad de sus ingresos.

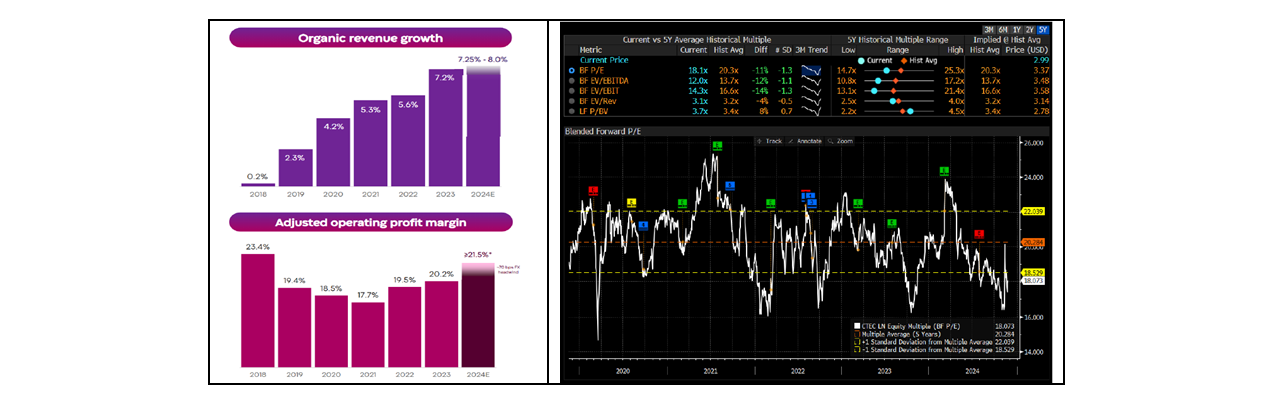

- Creemos que Convatec es una empresa de calidad cotizando a precios atractivos. Vemos una historia de turnaround, con aceleración en crecimiento orgánico desde 2018, expansión de márgenes desde 2021 y fuerte mejora en generación de caja desde 2023. Con margen bruto >60% y mg EBIT >20%, la guía FY25 apunta a crecimiento orgánico del 5/7% y doble dígito en BPA ajustado. Cotiza a 18x PER 25e, 11,5x EV/EBITDA 25e y 6% FCFyield 25%, un descuento del 50% vs. Coloplast (principal comparable).

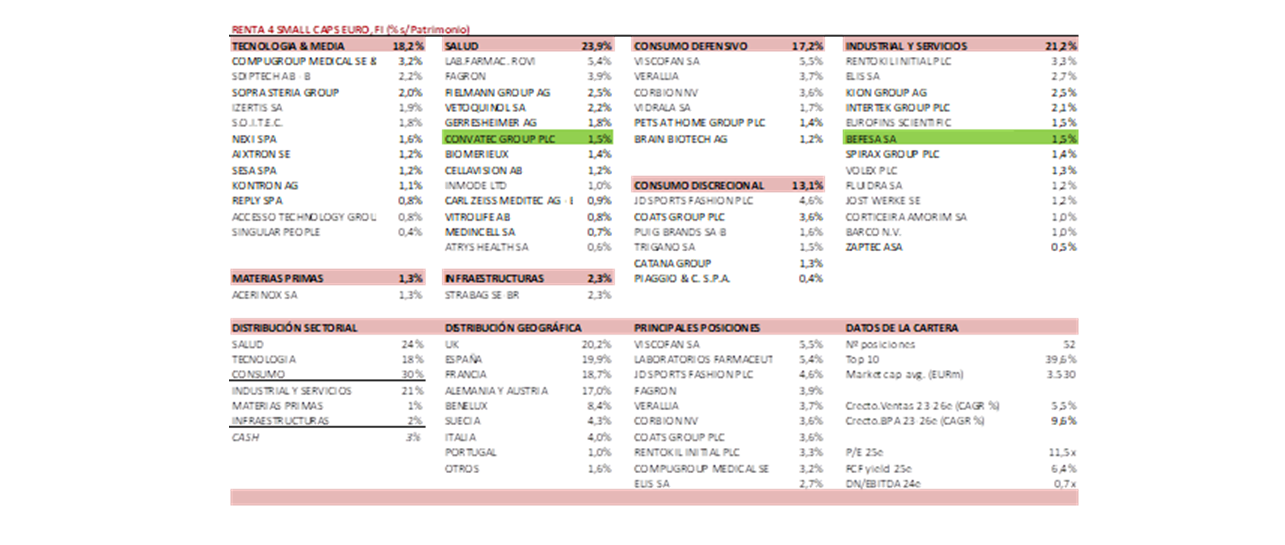

En el actual entorno, la cartera está principalmente expuesta a empresas de calidad y crecimiento, líderes en sus mercados, con visibilidad en resultados y fuerte generación de caja, cotizando a precios razonables (múltiplos inferiores a su historia). Mantenemos una distribución sectorial donde >90% de la cartera está concentrada en 4 sectores: tecnología, salud, consumo e industrial/servicios (el resto, en infraestructuras y materias primas). La cartera se compone de 52 valores (10 primeras posiciones suponen el 40% del patrimonio) y cotiza con unos múltiplos medios de: PER 25e 11x con crecimiento en BPA 23-26e c.10%, FCF yield 25e 6,4% y DN/EBITDA 24e de 0,7x. Vemos un potencial significativo de cara a próximos años, vía crecimiento en beneficios, acompañado de expansión de múltiplos.

ANEXOS

Ficha del fondo

Video filosofía del fondo

Ver Informe completo (Documento en Pdf).

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es