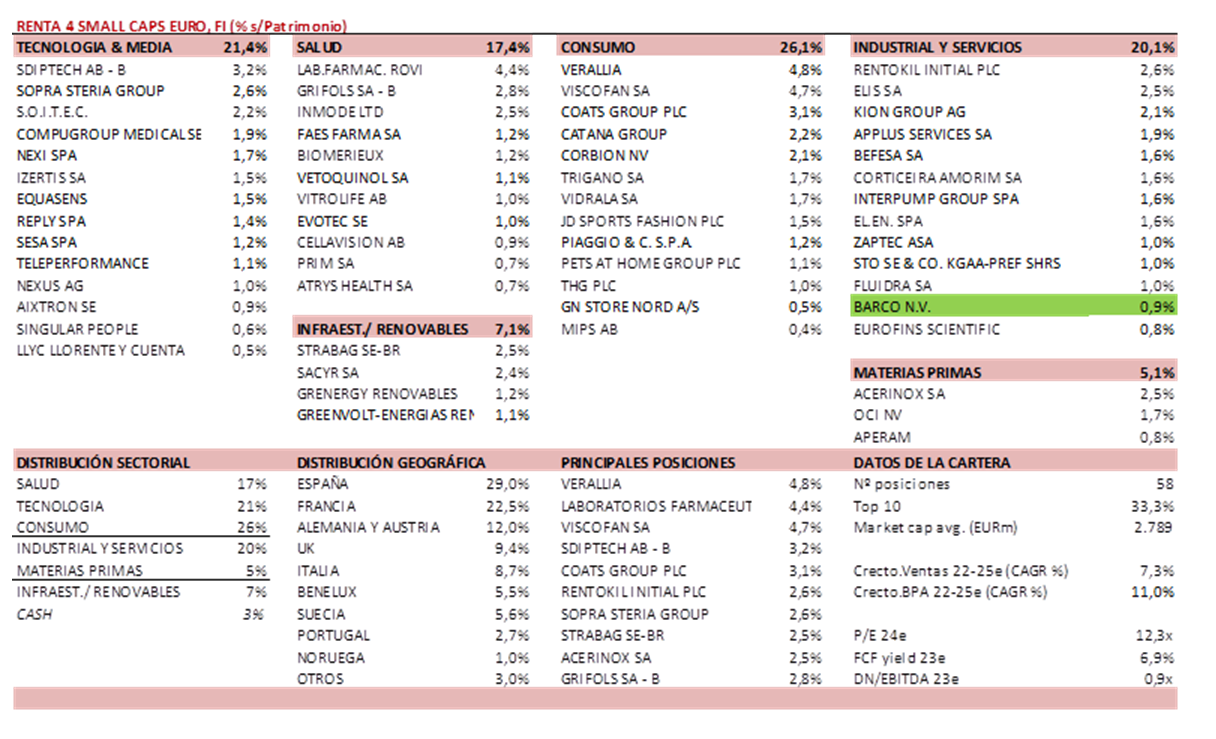

Renta 4 Small Caps FI (clase R) cae un 6,1% en lo que llevamos de año hasta octubre, tras haber caído un 8,3% en el último mes, en un mes de correcciones donde el universo de pequeñas compañías ha sufrido más que el de grandes empresas. Las posiciones con mayor contribución a la rentabilidad de septiembre han sido Greenvolt, Grenergy, Izertis, Vetoquinol y El.En. Las que más han drenado: Inmode, Verallia, Rentokil, KION y Sopra Steria. El fondo cierra el mes con una exposición neta a renta variable del 95,3% (frente al 94,5% de septiembre). Respecto a movimientos en cartera, hemos dado salida a Takeaway, y en su lugar ha entrado la belga Barco. Asimismo, hemos aumentado peso en Rentokil, Sdiptech, Inmode, y Grenergy, aprovechando correcciones (a nuestro juicio excesivas).

El mes de octubre ha sido negativo para la renta variable, con caídas del-3,7% en el Stoxx 600 y del 5,3% en el Stoxx Small 200. Al contexto de tipos de interés más altos durante más tiempo (ajuste en valoración de activos de riesgo) y el impacto del endurecimiento de las condiciones financieras en la economía (ajuste de estimaciones de beneficios), se ha unido el estallido de un nuevo conflicto bélico (Israel). Tipos altos por un largo periodo de tiempo, junto a incertidumbre macro (¿aterrizaje suave o recesión?) y geopolítica, tienen implicaciones negativas en valoraciones de renta variable, que ha corregido cerca de un 10-15% desde máximos de julio. Desde un punto de vista de valoración, las correcciones han llevado al Stoxx 600 a cotizar a 11x PER 24e, con crecimiento en beneficios 24e del +4% (revisados a la baja, hace un mes se esperaba +6%), ROE del 13% y DN/EBITDA 2,0x.

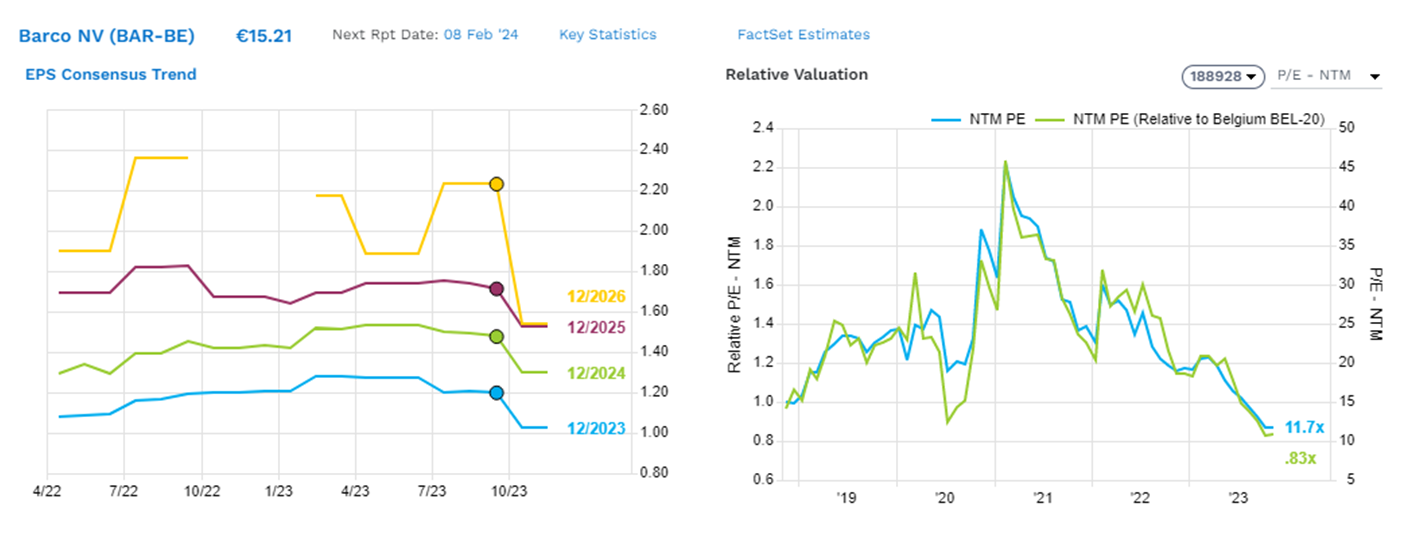

Barco (0,9% s/NAV) es una compañía belga, líder global en soluciones de visualización. Opera a través de 3 nichos: entretenimiento, empresa y sanidad. 1) entretenimiento (38% de las ventas) se centra en el suministro de soluciones de proyección, iluminación, LED y software para mercados profesionales como el cine, la hostelería, el comercio minorista y la publicidad, 2) enterprise (29%) está presente tanto en el mercado corporativo como en el de salas de control y ofrece soluciones de visualización con videowalls, proyectores corporativos en combinación con software de colaboración, redes y capacidades de conectividad (su producto más conocido es Clickshare). 3) Healthcare (33%) ofrece pantallas para el diagnóstico y la modalidad de imagen en el campo de la radiología, mamografía, cirugía y odontología, junto con soluciones digitales en red para quirófano. Barco ha caído un 50% desde los máximos de abril, creemos que el mercado ha sobredescontado el momento negativo en China y nicho empresarial, sin que haya grandes cambios estructurales. Tiene caja neta (supone el 20% del market cap actual), mg EBITDA c.15%, ROCE c.20% y cotiza a >8% FCF yield 24e y 7,5x EV/EBITDA 24e (15-20% por debajo de su media 10y).

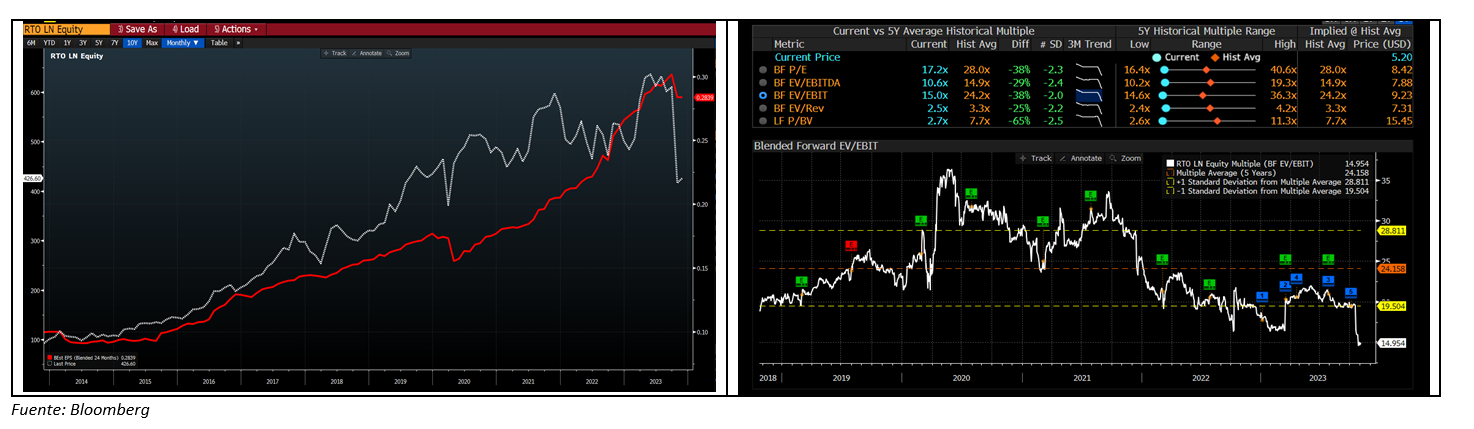

Hemos aumentado peso en Rentokil (2,6% s/NAV). Ha caído un 30% desde la publicación de resultados 3T23, debido a la preocupación por la integración de Terminix y la percepción de que el control de plagas en Estados Unidos sea más cíclico de lo percibido anteriormente. El consenso ha rebajado estimaciones de BPA 23-24e un 3-4% únicamente, con lo que la contracción del múltiplo ha sido drástica. El crecimiento orgánico en 3T23 fue del 4,3%, con el resto de los negocios evolucionando por encima de lo esperado (control de plagas en Europa y resto del mundo, Hygiene & Wellbeing). Creemos que los problemas son más cíclicos que estructurales, y que la integración de Terminix avanza según lo previsto. Cotiza a 16x PER 24e, EV/EBITDA 9x y FCFyield c.6%, creemos que la compañía vale 6,0-6,5 GBP/acc. (+45/+55% vs. actual).

Nos parece también oportuno destacar Verallia y Vidrala (4,8% y 1,7% del NAV respectivamente), dentro del sector de envases de vidrio. Tras una publicación de cifras 3T23 algo por debajo de lo esperado, con desaceleración de volúmenes, ambas han corregido alrededor de un 20%. El consenso apenas se ha ajustado un 5% en EBITDA y BPA 23e, llevando a un de-rating significativo. Creemos que la contracción de volúmenes en 2s23 es algo temporal, y se compensará con ajustes en capacidad, diferencial positivo precio-coste, y acciones de eficiencia. Verallia cotiza a 11% FCF yield 2024e y 7,5x PER 24e (múltiplos mínimos históricos), Vidrala a 11x y 8% FCFy 24e, en una industria oligopolista, con crecimiento visible y márgenes/retornos elevados.

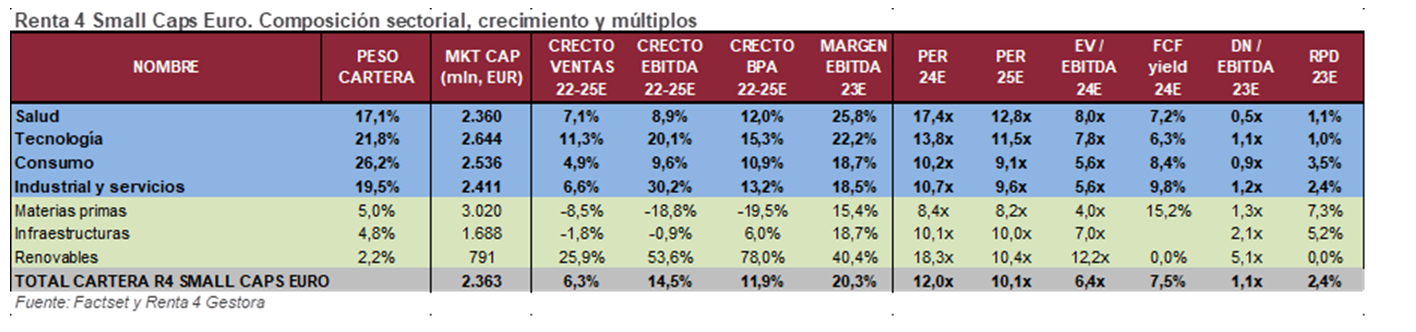

La cartera del R4 Small Caps Euro FI cotiza a 12x PER 24e con crecimiento en BPA 22-25e >10%, FCF yield 24e >7% y DN/EBITDA c1x. Seguimos viendo un potencial significativo, del 42% según valores teóricos de consenso y c.60% según nuestra valoración interna. Está compuesta por 58 valores, con las primeras 10 posiciones representando un 33% del patrimonio.

El posicionamiento se mantiene fiel a la política y filosofía del fondo. Alrededor de 2/3 de la cartera está en los sectores salud, tecnología y consumo, en compañías de alta calidad y crecimiento visible. Y el 1/3 restante en sectores industriales, servicios, materias primas e infraestructuras, donde vemos una infravaloración evidente, en compañías de calidad, líderes en su segmento.

Ver Informe completo (Documento en Pdf)

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es