Renta 4 Small Caps FI (clase R) se revaloriza un +2,4% en lo que llevamos de año hasta septiembre, por encima del +1,0% del Stoxx Small 200. En el último mes, el fondo cae un -6,9%, en un mes de correcciones donde el universo de pequeñas compañías ha sufrido más que el de grandes empresas, y el fondo ha tenido un peor comportamiento que su índice de referencia.

Las posiciones con mayor contribución a la rentabilidad de septiembre han sido OCI, Applus, JD Sports, Aperam y Dometic. Las que más han drenado: Verallia, THG, Catana, Inmode y Corbion. El fondo cierra el mes con una exposición neta a renta variable del 94,5% (frente al 93,8% de agosto).

El mes de septiembre ha sido negativo para la renta variable, con caídas el 4,9% en el S&P, 5,8% en el Nasdaq y 1,7% en el Stoxx 600 En el trimestre, las caídas ascienden al 3,7% en el S&P, al 4,1% en el Nasdaq y al 2,5% en el Stoxx 600, con los dos últimos meses de recortes, alejando a los índices de los máximos marcados a finales de julio. La principal razón es el contexto de tipos de interés más altos durante más tiempo, con un mensaje de la Fed del pasado 26 de julio reiterado en el Jackson Hole (finales de agosto), y en la reciente reunión del 21-septiembre, que reduce las posibilidades de un viraje temprano en la política monetaria. La inflación, aunque suavizándose, sigue en niveles altos, alejada de los objetivos del 2% de BCE y Fed. El BCE sigue priorizando el control de una inflación incómodamente alta, mayor estructuralmente respecto al pasado. Otros Bancos Centrales (Banco de Inglaterra, Banco Central Suizo) también han optado, en sus respectivas reuniones de septiembre, por mantener tipos de interés, una decisión que demuestra que quieren ser cautos en sus medidas, y no quieren dañar a la economía más allá de un cierto limite.

Esta es la gran duda en próximos trimestres, el impacto del endurecimiento de condiciones financieras en la economía. El ciclo económico sigue cuestionado, con una brecha geográfica creciente (EE. UU. resiliente, Europa y China desacelerando). Desde el lado del consumidor, en los últimos meses se están viendo señales de una mayor debilidad del consumidor estadounidense, con una moderación del mercado laboral y un agotamiento del ahorro acumulado (en un momento en que el recurso al crédito tiene condiciones más restrictivas). Otros factores que destacar en el último trimestre han sido la fortaleza del dólar, la subida de precios del crudo (apoyado por nuevos recortes de oferta por parte de los países productores), y TIRes aproximándose a máximos. Tipos altos por un largo periodo de tiempo, e incertidumbre macro (¿aterrizaje suave o recesión?) tiene implicaciones negativas en valoraciones de renta variable, que ha corregido cerca de un 5-10% desde máximos de julio.

La publicación de resultados del 3T23, ajuste de guías 2023, y previsiones 2024 que comenzará en 2 semanas, serán importantes para evaluar tanto el escenario económico como la calidad de las compañías. En los últimos 3 meses las estimaciones de beneficios 2023 se han revisado ligeramente al alza (+1,2% en Stoxx 600), que junto al recorte en las bolsas nos ha llevado a un ajuste a la baja en los múltiplos (PER 23e de 12,8x en Stoxx 600). De cara a 2024, el consenso apunta a crecimiento en los beneficios del 6,5% en el Stoxx 600, que llevan a un múltiplo de de 12,0x beneficios (descuento del 11% vs. la media de 2000-hoy (13,5x).

En este escenario, la renta variable tenderá a buscar su equilibrio (diferente al escenario pre-Covid, y al escenario de tipos bajos), que debería enlazar el nuevo régimen de tipos altos por más tiempo, con un contexto de débil crecimiento y disrupción en distintos sectores. Habrá excesos, correcciones, ganadores, perdedores, dislocaciones y oportunidades, en un mercado donde la gestión activa será transcendental. Creemos que, en este contexto, habrá un foco creciente en la calidad de las compañías. Seguimos favoreciendo compañías inmersas en megatendencias, ganadoras en sus sectores, con visibilidad, crecimiento rentable, generadoras de caja, saneadas financieramente, buenos equipos gestores, y buena gestión del capital.

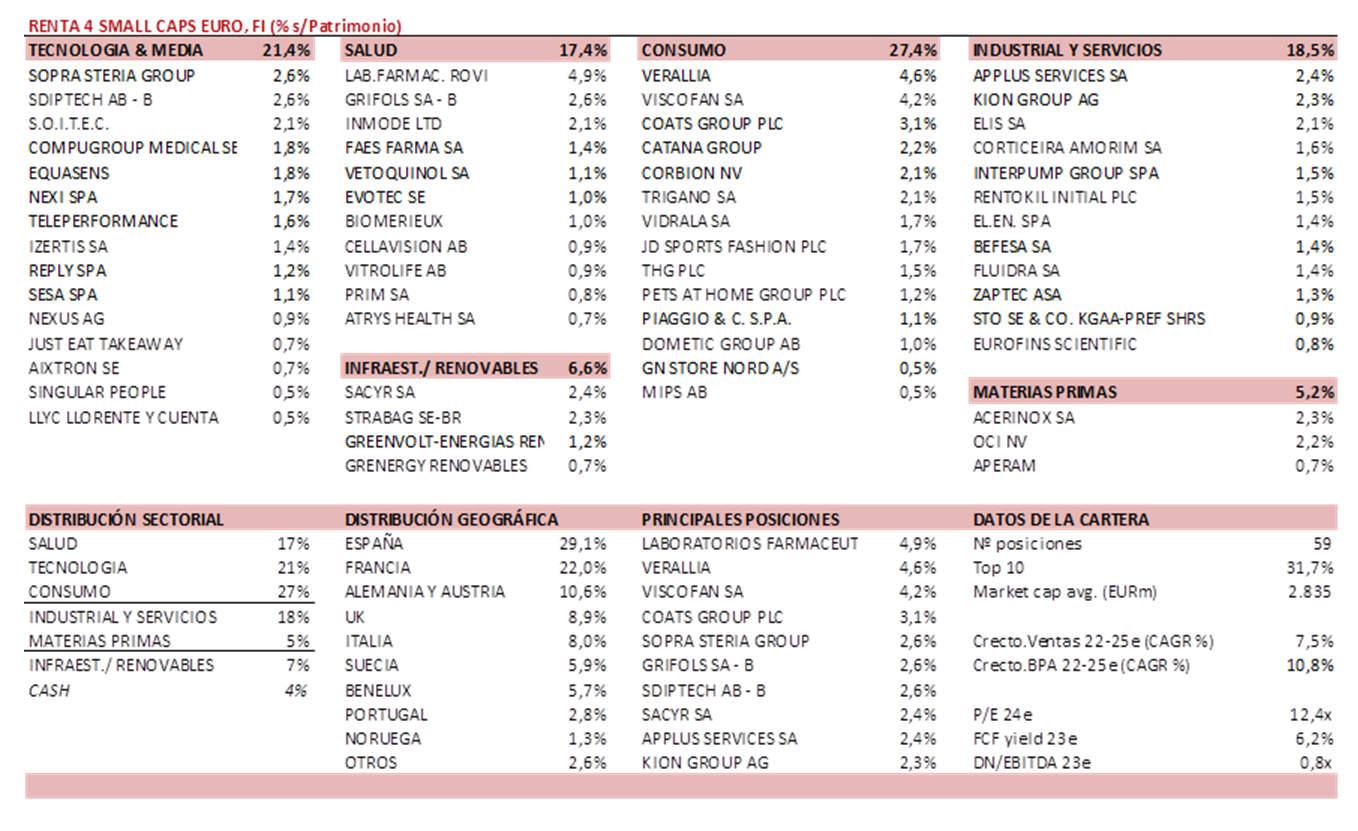

Respecto a la cartera del R4 Small Caps Euro, este mes no hemos realizado movimientos, más allá de ligeros ajustes en ponderaciones. La cartera cotiza a 12x PER 24e con crecimiento en BPA 22-25e >10%, FCF yield >6% y DN/EBITDA <1x, y seguimos viendo un potencial significativo. Está compuesta por 59 valores, con las primeras 10 posiciones representando un 30% del patrimonio.

Posicionamiento se mantiene fiel a la política y filosofía del fondo. Alrededor de 2/3 de la cartera está en los sectores salud, tecnología y consumo, en compañías de alta calidad y crecimiento visible. Y el 1/3 restante en sectores industriales, servicios, materias primas e infraestructuras, donde vemos una infravaloración evidente, en compañías de calidad, líderes en su segmento.

Ver Informe completo (Documento en Pdf)

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es